みなさん家計簿って続いていますか?

わたしも以前に、辞めてしまった一人です。

今は継続して家計管理できています。

家計管理方法をまとめてみました。

エクセル使用を前提としたずぼらな家計管理方法です。

それではさっそくポイントです。

1.目的は「つける」でなく、「管理する」

続かなかった理由を考えますと、つけることで終わっているからだと思います。

「しっかりつける」で終わるだけだと、終わりのない苦行ですよね。

なので、続かないんだと思いました。

はじめに「~を管理するから、つける」というのをしっかり理解することが大切です。

管理するポイントは後述しますが、

ここで大事なポイントは

家計管理とは「管理する」ための「つける」

2.しっかりつけない(項目と記入方法の最適化)

しっかりつけると、続かないので「つける」を省力化しましょう。

よくある家計簿は項目が充実して多いです。

基本的には、自作で家計簿を作成します。

しっかりつけないためのポイント

- 支出項目を最適化する

- 記入桁数を減らす

まじめに家計管理している人に怒られそうですが、続けるためにはこれが必要です。

支出項目を最適化する

最適化するとは、管理したい支出項目のみに絞ることを指します。

よくある支出項目は飲食費、住居費、水道光熱費・・などありますよね。

その項目を「生活費」にまとめます。

そして、管理したい項目のみを出します。

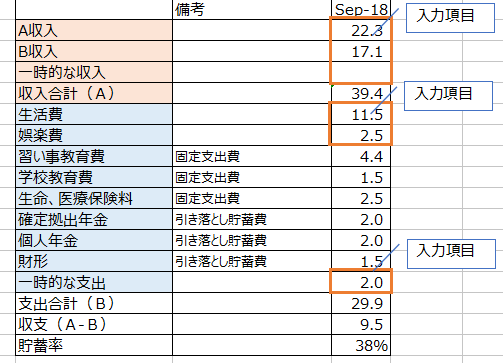

我が家の場合は、「娯楽費」と「固定支出費」と「引き落とし貯蓄費」と「一時的な支出」です。あとはすべて「生活費」に計上します。

これをすることによって、結果的に「つける」が楽になります。

そのかわり、

「電気代を節約したいけどわからない」といった管理できないことが出てきます。

それは家計管理の次のステージだと思います。最低限管理するには大丈夫でしょう。

記入桁数を減らす

また、入力桁数を X.X万円 までとしています。つまり百の位は四捨五入です。

ザどんぶり勘定です。この辺りは好みなので精度とスピードはトレードオフです。

ここでのポイントは

最低限の「つける」に絞ること

3.楽に「つける」ための準備をしよう

「つける」を続けるには作業を楽にする必要があります。

そのための準備のポイントがあります。

- 現金払いを辞め、キャッシュレス決済方法を絞る

現金払いを極力少なくし、計上するレシートを少なくしましょう。

また、キャッシュレス決済方法を絞ることにより月末に確認する「明細一覧」

の数も少なくなります。

ここまで準備できれば、

- 日々現金払いのレシートは一カ所に貯める。

- 家計簿をつける日に、レシートおよびキャッシュレス決済の明細一覧から、必要な管理項目の合計で記帳して終了です。

一例を挙げますと

「娯楽費」、 「一時的な支出」

=レシート・クレジット明細の娯楽費項目の合計

「生活費」

=レシート・クレジット明細 合計

ー 「娯楽費」 ー 「一時的な支出」

あとはエクセルの機能で、「固定支出費」と「引き落とし貯蓄費」を固定値を引いています。

「固定支出費」と「引き落とし貯蓄費」は銀行引き落としなので、レシートとクレジット明細表には含まれません。

「固定支出費」は携帯代、保険代、家賃、教育費があります。

入力項目は

「収入」「生活費」「娯楽費」「一時的な収入・支出」だけ入力しています。

月に1度30分程度で完了します。

現金払いを辞め、キャッシュレス決済方法を絞れば、作業時間を短縮できます。

4.きっちり管理する

これで終わらせてしまっては、次のない作業になってしまい辞めてしまいます。

ここからはきっちり管理しましょう。

管理するポイントは

- 収支がプラスか

- 平均支出以下か

- 収入の20%(目安)は貯蓄できているか

でしょう。徐々に支出の見直しレベルは上がっていきます。

それでは詳しく見ていきます。

1.収支がプラスか

これができていないと、即家計の見直しが必要です。

財産を食い潰している可能性大です。

ただし、一次的な支出による影響もあるので

大きな一次的支出がある場合は、もう少し様子を見ます。

2.平均支出以下か

あくまで目安ですが、平均と比較してみましょう。

資産形成するのであれば「消費支出」は下回っていたいものです。

世帯別平均支出

| 支出項目 | 30~39歳 | 40~49歳 |

|---|---|---|

| 消費支出 | 257184 | 306151 |

| 食料 | 61978 | 74076 |

| 住居 | 29674 | 19306 |

| 光熱・水道 | 16922 | 19939 |

| 家具・家事用品 | 8949 | 10448 |

| 被覆及び履物 | 10822 | 13082 |

| 保健医療 | 9716 | 10580 |

| 交通・通信 | 43550 | 51423 |

| 教育 | 9616 | 22341 |

| 教養娯楽 | 27812 | 33249 |

| その他の消費支出 | 38145 | 51708 |

3.収入の20%(目安)

子供の教育費が徐々に増え支出レベルが上がるとは思いますが、貯蓄が予定通り出来ているかが確認ポイントです。

収入の25%を貯蓄し続け、資産形成した方もいらっしゃいます。

ダブルインカムでしたらもっといけます。

パートナーの収入はすべて貯蓄するくらいの目標を持ちたいです。

以上が管理ポイントでしたが、どこを目標として頑張れるでしょうか。

どれも目安ですが、目標を徐々に上げていけばよいと思います。

支出の最適化のやりかたは

見直す順番は 固定費娯楽費生活費が良いでしょう。

ここでいう固定費は生活レベルは極力落とさない方が続きます。

また、目標に到達出来ない場合は、管理する項目を増やすなど

自分なりにアレンジしていってください。

ポイントを押さえ、しっかり管理する

5.モチベーション維持のために続く仕組みを整える

この項目が続けるのに一番大事かもしれません。

資産形成は夫婦でするものです。

一人が頑張っても一人が浪費していると、頑張れないです。

家計簿をつけるのも出来ればしたくないです。

なのでモチベーションを維持するポイントは以下のとおり

- 夫婦で目標を共有化する

- 家計管理をおこづい制にする

夫婦で目標を共有化する

「子供の教育費を準備するために、これだけ貯金しないといけない」

「これだけ資産形成をして、お互いアーリーリタイアして全国を旅しよう」

とか目標を共有化することは大事です。

家計管理をおこづい制にする

我が家は基本的におこづかいは歩合制です。

家計のためになるアクションでおこづかいが発生しますw

ちなみに家計簿は¥5000です。

二人とも家計簿をつけたがりますw

最後は、支出を最適化するために、家計管理しているはずなのに、こづかい制って矛盾してるように思えます。

しかし、お互いがお金のことについて興味を持ち、話し合う時間を取ることができます。

それって大事で

今までは「お金は汚い」というイメージがあって、お金のことをあまり話してこなかったんです。

でも、子供のことも将来のことも不安で、

お金って生活になくてはならないのに、

あまり考えていないことは良くないって思い始めました。

今ではしっかり管理でき、毎日を安心して幸せに暮らしている実感があります。

もっと学びたいし、色々なこともチャレンジしたくて良い効果ばかりです。

夫婦でお金について積極的に話してみませんか。

まとめ

- 家計管理とは「管理する」ための「つける」

- 最低限の「つける」に絞ること

- 現金払いを辞め、キャッシュレス決済方法を絞る

- ポイントを押さえ、しっかり管理する

- モチベーション維持のために続く仕組みを整える

どれか一つでも実践してみたいなと思っていただけたら、うれしいです。

是非チャレンジしてみてください。

巷では、家計アプリで「つける」ことを省力化できるとのことなので

しっかり管理できるのであれば、ご自分に合うのであればそちらもどうぞ。

しっかりつけることが楽にできるのであれば、それに超したことはありませんので。

それではよいマネーライフを。