ポートフォリオとは?

ポートフォリオの作り方は?

オススメのポートフォリオは?

投資を行う上でポートフォリオは、航海に必要な海図のようなもです。適切なポートフォリオは最適なリターンを得ることができます。

実は自分に最適なポートフォリオは、人それぞれで異なります。

なぜなら人それぞれの経済状況や考え方が異なるのでポートフォリオも異なるのです。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事では自分に合ったポートフォリオを作成する方法を教えます。

この記事を読むと解決する悩み

- ポートフォリオとは何かわかる

- 自分に合ったポートフォリオが組める

結論は、資産状況を把握し、自分のリスク許容度を理解することで最適なポートフォリオを作ることができます。

それでは解説していきます。

投資の運用~売却までやることをまとめた記事を作成しました。ポートフォリオを設定するのに大切なリスク許容度の考え方やリバランス方法、出口戦略では資産を減らさず売却する方法を知りたい方は【超初心者向け】年間500万円増!平均年収サラリーマンが実践する 投資の運用方法【まとめ記事】をチェックしてください。

ポートフォリオとは

投資のポートフォリオとは、金融商品の組み合わせのことです。ポートフォリオを組むとは、どんな金融商品をどれだけ保有するか考えることです。

それではもう少し詳しく解説します。

ポートフォリオの目的

ポートフォリオを組む目的は、リスクを適切に取るためです。

さらにいうと暴落時に適切に対応するためです。

たとえば株価が暴落したとき、20才と70才の方では影響度が違います。

20才の方は、暴落を経験しても、働いて収入を得ることができるし、株価も元の水準に戻るかもしれません。

しかし、70才の方は、働けないかもしれないですし、生きている間に株価は元の水準に戻らないかもしれません。

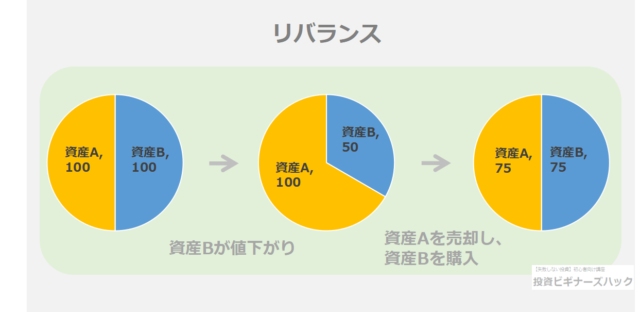

また、株価が下落してポートフォリオが崩れた場合、別の金融資産を組み合わせておくことで、別の金融資産から補充できます。

これをリバランスといいます。

リバランスを適切に行うことで、リターンも良くなります。

投資の名著ウォール街のランダムウォーカーを執筆した、マルキール教授も次のように述べています。

投資家なら誰でも、間違うことなく「安く買って、高く売る」指令を出してくれる魔法使いがいたらいいなと願うだろう。そして規則正しいリバランス戦略こそ、その魔法使いなのだ。

出典:ウォール街のランダムウォーカー バートン・マルキール 著

ポートフォリオとは暴落を適切に乗りきるため、リターン向上のため必要なものです。

アセットアロケーションとは

ポートフォリオを組む上でアセットアロケーションの考えも理解する必要があります。

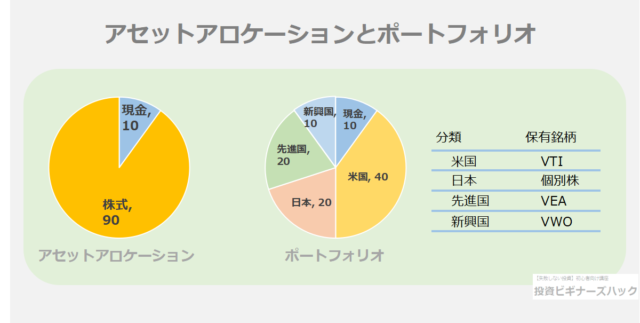

アセットアロケーションとは資産の組み合わせという意味です。

資産とは、株式、債券、現金、コモディティ等を指します。

こちらの記事で各資産について紹介しています。気になるかたはチェックしてください。

【徹底解説】投資方法とリスク6種類!資産形成に最適な投資とは?

ポートフォリオとよく似ています。違いは以下の通りです。

イメージ的には 資産の種類:アセットアロケーション 、 資産の内訳:ポートフォリオ となります。

リバランスを行う上で、同じ値動きになってしまってはリバランスできないため、異なる値動きの資産を適切に配分します。

コロナショック時、株価は世界的に下落しましたが、銀行の預金額は変わらなかったはずです。

ポートフォリオを決める上でアセットアロケーションは重要です。

リスクとリターンについて

投資する上で、リターンが高ければ高いほど良いのは言うまでもありません。

金融の世界において、基本的には大きなリターンを得るためには、大きなリスクを負うことがセオリーです。

ハイリターン、ローリスクの投資はありません。

リスクに応じて、取り得るリターンが決まります。つまり、リターンの最大化は、自分の取り得るリスクを最大化するということです。

リスクに関しては次の通り分類できます。

- リスク許容度

- リスク選好度

大切な考えなので、以下で解説します。

リスク許容度とは

リスク許容度とは、暴落時にただちに生活に困るかどうかです。

一般的に次の通りです。

| 種類 | リスクの説明 |

| 年齢 | 投資期間が長いほどリスクは取れる |

| 年収 | 収入が大きいほどリスクは取れる |

| 資産 | 資産が多いほどリスクは取れる |

| 家族構成 | ライフイベントが多いほどリスクは取れない |

上記の通り、その人それぞれで条件が異なります。

リスク選好度

暴落が起きたときに正常でいられるかどうかです。

少しわかりにくいですが、本人の性格や経験によるものです。

| 種類 | リスクの説明 |

| 性格 | 一時期でも資産の目減りが耐えられない場合、リスク選好度は低い |

| 性格 | 暴落時でも熟睡できる損失額が小さいほど、リスク選好度は低い |

| 経験 | 暴落時に損失を恐れ売却してしまう場合、リスク選好度は低い |

| 経験 | 暴落時に積極的に追加投資できる場合、リスク選好度は高い |

たとえば、▲100万円でも、よく眠れたり、追加投入できたりする場合は▲100万円のリスクは取れるということです。

リスクに関することを考慮して、自分が取れるリスクをコントロールしていきます。

ポートフォリオの組み方

ここからは実際ポートフォリオを組むまでの手順を解説していきます。

資産状況を把握する

まずは自分の資産状況を確認します。現金、保険、金融資産、負債などを一覧にします。

会社の決算資料として貸借対照表を作成しますが、それに近いです。

実際の作り方を解説していますので、気になる方はチェックしてみてください。

資産を見える化! バランスシート作成のススメ 3つのポイント

個人版バランスシートみたいなものです。

リスク許容度を理解する

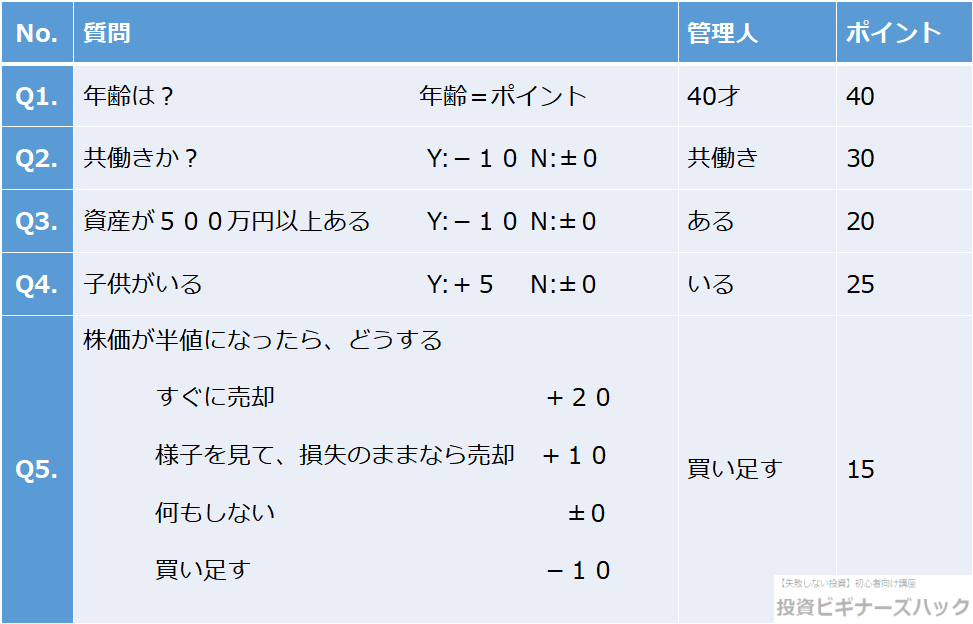

さきほどの許容度に応じてリスク許容度を計ります。

決まった方法はありませんが、平均年収のサラリーマン向けにポイント方式でチェックリストを作成してみました。最後のポイント数=安定資産(現金、債券など)の割合となります。

右の列にはわたしの例も載せていますので、ご参考に。

結果はいかがでしたか。これは次の項目【アセットアロケーションを決める】で使用します。

アセットアロケーションを決める

アセットアロケーションは次の通りに決めていきます。

流れ

- 生活防衛資金を確保する

- アセットアロケーションを決める

アセットアロケーションを決める前に、生活防衛資金を確保します。

生活防衛資金とは暴落時に運用資産を取り崩さず生活するための資金です。

ポイント

個人によって異なりますが、暴落時でも運用資産から取崩し可能であれば少なくなるし、暴落時の回復に数年かかると見込むなら多くなります。また、すぐに大きなライフイベントがある場合も追加が必要です。

サラリーマンであれば1年分の生活資金から調整すればよいと思います。

次にアセットアロケーションを決めます。

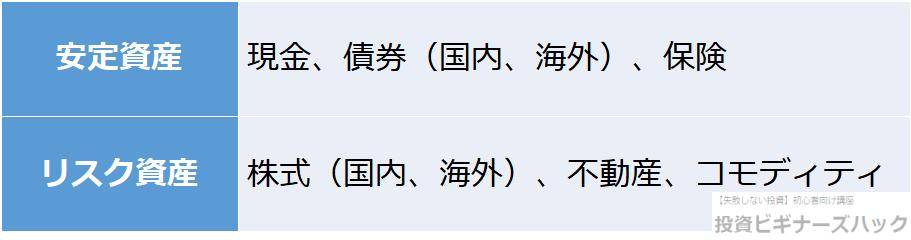

金融資産は安定資産とリスク資産に分類できます。

これらの組み合わせの割合を決めていきます。

組み合わせの割合はリスク許容度やリスク選好度によって決めます。先ほどのチェックリストを参考にして安定資産の割合を決めれば良いと思います。

安定資産について

私は投資を続けることがリターンの最大化と思っています。そのため、なるべくシンプルにするべきで、債券は不要と考えています。

日本国債:金利が低く購入の手間が掛かります。現在ネット銀行で金利0.1%程度のところもあります。

外国債券:米国債券は金利2%前後(2021年10月現在)で、日本国債より高金利ですが、為替リスクがあります。リスクを負うのであればリスク資産のみで良いかなと考えています。

預金額が一行1000万円(最大保証額)を超えないのであれば、安定資産=現金でよいと思います。

リスク資産について

リスク資産については、分散すればするほどリスクは小さくなる原則に従います。

株式、不動産、コモディティへ分散させるのが、リスクが小さくなります。

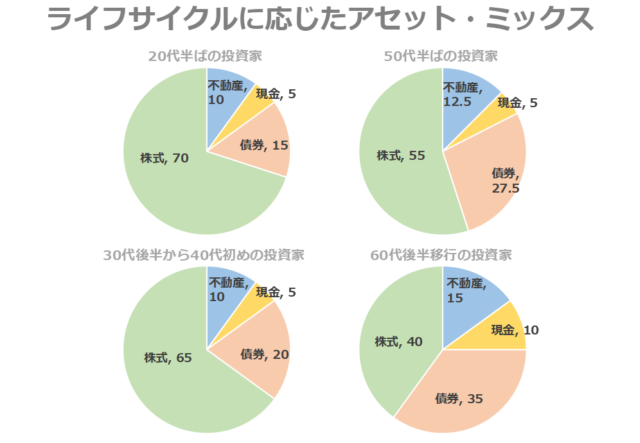

ここでウォール街のランダム・ウォーカーから参考情報を紹介します。

ウォール街のランダム・ウォーカーより作成

アセット・ミックスとアセットアロケーションは同じ意味です。

筆者は米国読者向けメインで書かれており、債券割合などは米国債券の利率を参考に作成しているものと思われます。

日本人が米国債券を取り扱う場合人は、為替リスクも伴いますので、微調整が必要だと考えます。

最終的な割合は個人の考えによるところが大きいと思います。資産が数千万円規模になってくると、株式だけでなく、不動産やコモディティも加えておくと安心です。

ポートフォリオを決める

ここまでくればあとは、アセットアロケーションに沿った商品を決めるだけです。

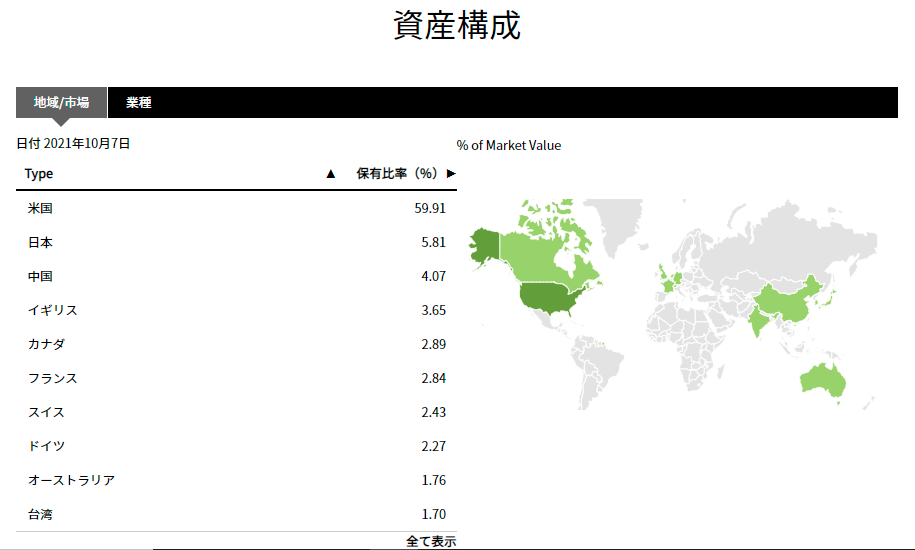

株式資産に関しては、株式(国内、海外)などがあります。

組み合わせの参考のひとつに、分散が基本ですので全世界加重平均を元に自分なりの調整を加える方法があります。

全世界加重平均とは、先進国、新興国等世界中の株を集め、価値が高い国の株が比重が高くなります。現在ですと、国別なら米国が高くなり、新興国や日本の割合は少なくなります。

指数だとMSCIオール・カントリー・ワールド・インデックスなどを指します。

blackrock ETF情報より URL:https://www.blackrock.com/jp/individual/ja/products/239600/ishares-msci-acwi-etf

日本は10%未満です。日本円で暮らすので、為替などのリスクを考慮すると、日本株の比率は少し上げても良いと思います。

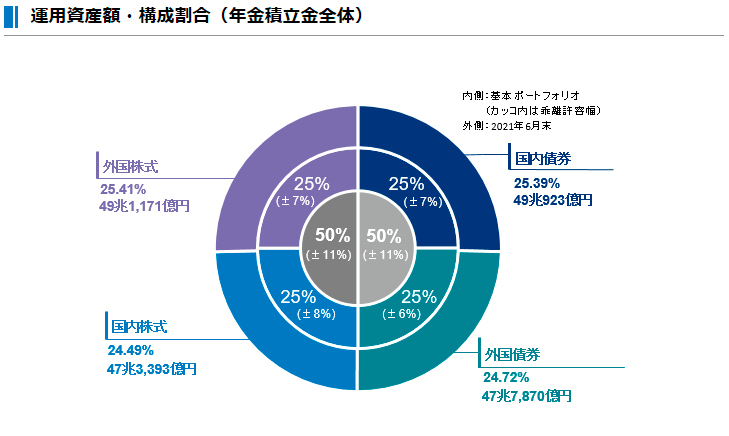

参考事例として、他には私たちの年金資金を運用している年金積立金管理運用独立行政法人のポートフォリオを紹介します。

出典:年金積立金管理運用独立行政法人(GPIF) URL:https://www.gpif.go.jp/operation/the-latest-results.html

万人向け かつ 安定的に資産を増やす必要がありますので、安定資産:リスク資産=50:50となっています。

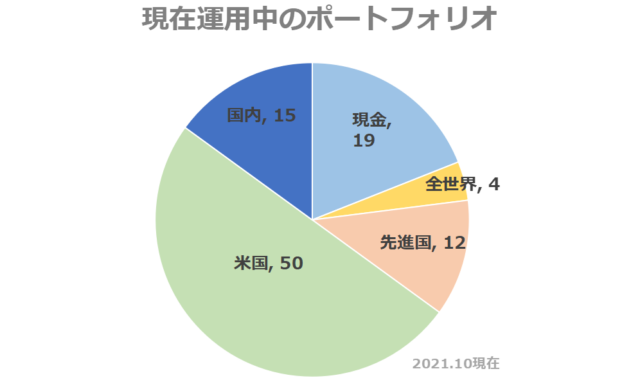

運用中のポートフォリオ

最後に現在のポートフォリオを公開します。

現金と株式のみのアセットになっていて、株式は米国重視です。

今後アセットに不動産や債券等も検討する必要がありそうです。また、株式資産は新興国も組み入れても良さそうです。

まとめ 最適なポートフォリオは自分のリスクを反映していることが大切

今回は運用の成否を決めるといってよいほど大切な考え方を紹介しました。

- ポートフォリオの目的は暴落に備えるために組む

- ポートフォリオは自分が取れるリスクから考える

実際に経験しないことにはわからない部分もありますので、はじめは少額からの掛け金で運用することをおススメします。

それでは。よいマネーライフを。