2024年からNISA制度に変更があります。

NISA制度が延長される見込みです。

NISA制度は学資金の準備としても優れいていると思います。

学資金は学資保険でなく つみたてNISAを活用しよう

案の段階ですので変更の可能性もあります。

2024年からですが、

来年からの投資にも関わる可能性があった内容でしたので、考えていきます。

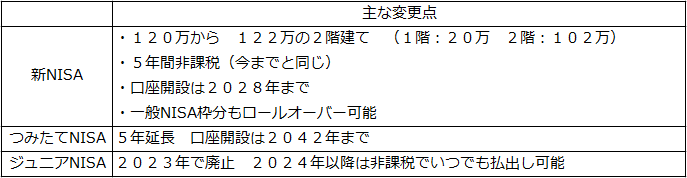

新NISAってどんな制度

現行のNISA制度との変更点を掴んでおきます。

2024年から運用される予定で、廃止になるNISAもあります。

以下に主な変更点をまとめました。

2階建てについては複雑になってわかりにくいです・・・

個人的なポイントとしては

・一般NISA枠もロールオーバーできることから、

損をカバーできる可能性が大きくなった。

・ジュニアNISA廃止に伴い2024年以降非課税で払い出し可能になった。

この2点によって、今からの投資計画も見直すポイントがあると考えます。

どの選択がよいか

新制度になってNISAは利用すべきなのでしょうか。

NISA(ロールオーバー) v.s. つみたてNISA

シンプルにするために、2023年の枠だけ考えます。

5%で運用できたとしてシミュレートしてみますと、

¥120万を2023年にNISAを利用し、

ロールオーバー(2028年枠使用)して10年間保持した場合

5%:¥195万となり、+¥75万

¥40万を2023年につみたてNISAを利用し、

2043年まで20年間保持した場合

5%:¥106万となり、+¥66万

NISA枠も2枠分かつ10年利用できれば、制度上はほぼ同じ節税額となりますね。

はやく節税効果を得られ分NISAが今後も10年利用できるのであれば、

NISAも魅力はあります。

※現制度ではNISA枠で10年できるのは、2022年と2023年の2カ年のみ

NISA (暴落逆張り運用)v.s. つみたてNISA

上記のポイントとは別になりますが、

NISA v.s. つみたてNISA

で暴落時の逆張り投資だとどうなるか

ロールオーバーなし5枠分で比較すると

5年間で暴落が一度起きる かつ 購入時の3倍株価上昇

かつ それ以外は5%運用

NISA

暴落時:120万→360万になり、+240万

通常時:120万→153万になり、+33万

+240+33×4= +372万

つみたてNISA

シンプルに 66×5= +330万

暴落時の逆張り狙いの運用が可能であれば、選択肢として挙がってきます。

ただし以下のハードルが全てクリアできればになります。

・暴落時がいつ起きるか分からないこと

・株価の底で購入し、株価が購入時の3倍近くになること

・暴落待ちになるので、年末に一括投資すること

普通の人にはオススメできません。

運用法法や自身の年齢によって運用期間が限られる場合は、NISAも選択肢としてあがります。

ここまでのまとめ

・年間¥40万以内で投資する場合

・シンプルな運用で投資したい場合

・40年後も生存している場合

→つみたてNISA

・10年以内に売却する場合(暴落時の逆張りシナリオ狙い含む)

→一般NISAから新NISA

となるのではないでしょうか。

特につみたてNISAは口座開設を2042年から最長20年ですから、

今から40年後となります。

そのときの自分の年齢も考慮しながら、運用することが大切です。

ジュニアNISAについては

拘束期間がなくなったことにより、

2021~2023年の3カ年だけですが、

余剰金があれば非課税枠を活用すべきだと思います。

口座も別にでき学資金として管理もしやすいと思います。

余力があればジュニアNISAも利用することをお勧めします

我が家の場合

投資方針として

インデックス投資:高配当投資:リスク投資

の3分類で行っています。

つみたてNISAでインデックスを投資していくことが管理もシンプルで利用しやすいです。また、ジュニアNISAも可能な限り活用していきたいと考えています。

暴落時はリスク投資分から逆張りも狙えればいいかなぐらいです。

退職後の引出時に暴落が起きた時は、債券と高配当投資からの配当金でカバーしたい

と考えています。債券はもう少し資産が大きくなってから購入していこうと思います。

まとめ

制度改正しますが、つみたてNISAのほうが万人向けです。

・年間¥40万以内で投資する場合

・シンプルな運用で投資したい場合

・40年後も生存している場合

→つみたてNISA

・10年以内に売却する場合(暴落時の逆張りシナリオ狙い含む)

→一般NISAから新NISA

ジュニアNISAも余剰金があれば活用する

コツコツやっていくことが大事ですね。

それでは、よいマネーライフを。