先日知人から、確定拠出年金制度を利用しているけど、

「増えない むしろ 元本が減っている!」という相談を受けました。

詳細を聞いてみると、増えない運用をされていました。

原因は、適切な銀行と投資対象を選択できていないことによるものでした。

私は企業型DCを利用していますが、¥28万程利益が出ています。(後ほど公開)

今回は制度を利用しているけど、「増えない」「元本が減ってしまう」

を改善するためのポイントを押さえていきます。

- 確定拠出年金制度とは

- 銀行の選び方

- 投資対象の選び方

- 掛け金の考え方(いくら掛けたらいいの)

- 我が家の実績紹介

確定拠出年金制度とは

確定拠出年金制度には大きく2つ種類があります。

企業型と個人型があり、個人型はiDeCoなどと呼ばれます。

両者は掛け金の上限が異なったり、選択できる商品が異なります。

会社によって決まります。

制度の簡単なメリットとデメリットはこちらです。

| メリット | デメリット |

| ・掛け金全額が所得控除 ・運用益が非課税 |

・60歳になるまで引き出せない ・口座手数料が掛かる ・受け取り時に税金が掛かる |

いくら得するかを具体例を示します。

たとえば、掛金 ¥2万の場合、所得税率20%だとしたら、

年間¥4.8万 30年で¥144万の節税になります。

また、それを5%で運用した時に、通常ですと運用益に20.315%税金掛かりますので、¥192万の節税になります。

(資産¥1660万 内訳:元本¥700万、運用益¥960万)

トータル ¥336万の節税になります。

ただし、受取時に税金が掛かりますので、全額受け取れるわけではありません。

以上のように税制上有利な制度ではありますが、デメリットである60歳まで資金が拘束されるため注意が必要です。

また、給与のない方ですと、所得税のメリットはないので効果は半減されます。

ここで冒頭の知人のはなしに戻りますと、

選択していた商品が「元本保証」の商品でした。

これは銀行預金と一緒程度の金利による利益しか得られません。

そのため、メリットの一つである運用益の非課税を受けていないのと同様でした。

なおかつ、iDeCoの口座には維持費が掛かります。

地方銀行を利用しており毎月¥490でした。

毎年約¥6000もの手数料が掛かっていました。

拠出を一時停止していたため、口座内の資金はみるみる減っていたようです。

ちなみにこの口座で「元本保証」の商品を30年後運用した場合

¥703万(元本¥702万)で¥1万しか増えません。

メリットを最大限に生かすにはどうしたらよいか。

次から紹介していきます。

銀行の選び方

企業型DCを利用されている方の多くは銀行の変更はできない かつ

会社が維持手数料を負担している場合が多いので、

毎年¥3000~¥6000を負担してくれているんだということが分かれば良いです。

iDeCoの場合は地方銀行からネット銀行に切り替えましょう。

最小限の手数料にすることができます。

楽天証券やSBI証券ですと 毎月¥171(2021年2月現在)ですので、半額以下になります。

また、ネット銀行では証券口座と紐付けすることで、金利が0.1%で預けることが出来ます。これは、地方銀行で取り扱う「元本保証」商品よりも良い利率になります。

以上のように地方銀行を選択する意味はほとんどありません。

投資対象の選び方

おすすめはインデックスの投資信託です。

インデックスとはニュースなどでも紹介される日経平均株価やTOPIXといったものです。様々な株の平均値を取り、それを指標として経済活動を計るためものです。

そのTOPIXなどに連動させるように株を寄せ集めた投資信託に投資することをインデックス投資と呼びます。

確定拠出年金は長期運用前提ですので、インデックス投資が適していると思います。

インデックス投資は学資金準備にも適しています。 以下の記事で紹介しています。

学資金は学資保険でなく つみたてNISAを活用しよう

「元本保証」の商品は、スイッチングで資産のバランスを取るのに使用されたりもするようですが、値下がりリスクは現金でよいと思います。

投資に回さないお金はネット銀行の利率で預けるのが良いです。

投資資金と現金とのバランスは次の記事で紹介しています。

資産を見える化! バランスシート作成のススメ 3つのポイント

具体的にどの商品がよいのかは、取り扱っている金融機関にもよりますが、

インデックス投資は信託報酬が安いものが多いですが、0.2%以下のものを目安に選択すれば良いと思います。

楽天証券であれば「楽天VTI」や「eMAXIS Slim 全世界株式」などがオススメです。あとは自分がどの市場が成長すると思うかで選択します。

私は企業型DCでは、MSCIコクサイに連動する商品を購入していて、NISA口座では「楽天VTI」を購入しています。

いくら掛けたら良いのか 掛け金の考え方

結論からいうと答えはありません。

なぜなら、一人一人の現状と将来の生活水準によって変わるからです。

ここでは一つの参考になると思いますので、将来をシミュレートしてみます。

- 二人とも退職まで共働き

- 65~95歳の生活費を賄う

- 生活費は現在の平均値(70代)+ 10万(リスク分)とする

一年間の 年金支給額 + 必要額 = 生活費

これが30年分必要ですので、必要額 × 30 = 準備する必要額

となります。

共働き夫婦の2人の年金額合計 347万

70歳以上の世帯ゆとりある消費支出 35万 × 12か月 =420万

一年間に73万不足します。

73万×30年=2190万です。

シミュレートの結果

必要額は¥2190万となりました。

どこかで聞いたことある数値ですねw

それを5%の運用できたとしたら、

毎月¥2.6万の掛け金が必要となります。

私の掛け金の上限を超えてしまいましたw

実際には私たちが70歳になる頃はどうなるのかわかりませんが、

政府の老後2000万円不足する可能性があるというのも、

色々なリスク係数が掛かっていることがわかります。

生活費に+10万というのも、共働きを辞めた場合や

年金受給額が減額、インフレ等の場合には現実的な数値になるでしょう。

確定拠出年金制度は、老後に必要な準備金の

一部を準備しておく位置づけです。

資金拘束されるので上限掛け金まで掛けるのはオススメしませんが、

上記の節税対策が優秀ですので、サラリーマンの方は利用すべきだと思います。

すくなくとも保険会社の年金保険よりは効率的に活用できるでしょう。

我が家の実績紹介

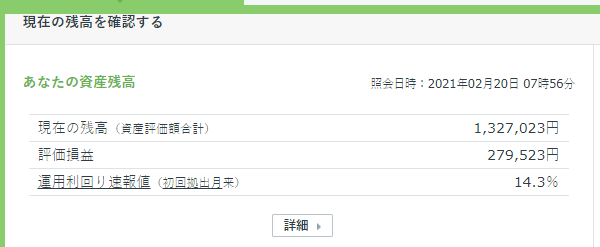

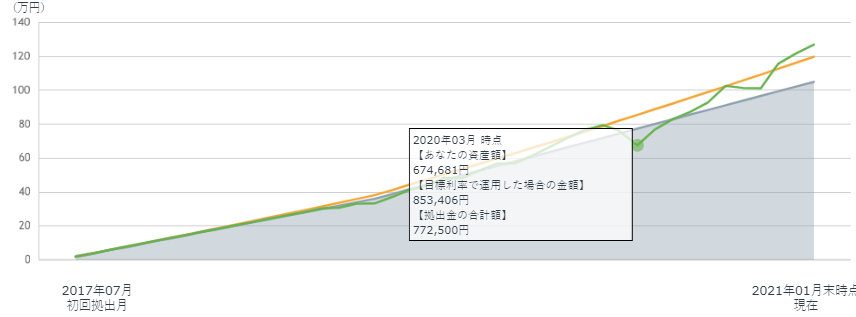

2017年から運用している私の資産運用状況を公開します。

私は企業型DCで、指定された商品から選択しております。

正直あまり商品が充実しているとは言えませんが、

MSCIコクサイに連動する商品を購入しております。

(信託報酬 0.2%程度 )

現状では¥28万程利益が出ています。お金に働いてもらっています。

株は怖いという印象もあるでしょうから、株の元本割れについても触れておきます。

コロナショックで元本割れしていましたが、驚異の回復により現在に至ります。

¥77万掛けて¥67万まで低下しました。▲¥10万の損失が過去最大でした。

これから順調に成長してくれることを願うばかりです。

まとめ

- 銀行は維持手数料の安いネット銀行を利用する

- 投資信託は信託報酬が安いものを選択する(目安 0.2%以下)

いかがだったでしょうか。

自分の価値観に合った制度の利用ができるとよいですね。

それでは。よいマネーライフを。