資産形成には、支出コントロールが必須です。

収入を増やすより、支出コントールは簡単に実践できるからです。

今回はその中でも、年間支出の比較的大きな保険について考えていきます。

保険の見直しをすることで、支出を年間¥60万削減できました。

私も言われるがまま加入していて、余分に加入していたことすら気づきませんでした。

¥77万→¥17万(夫婦2人分)まで抑えることができました。

ただし、還付金までは考慮していません。

将来のことも考える必要があるので、資産形成の第一歩には最適だと思います。

ただし、保険の考え方は「安心を買う」とも言われるように個人の考えが強く出ますし、親戚から勧められた場合もありますので、参考として見て頂ければと思います。

保険の考え方と効果

大多数の方がなんらかの保険は利用していると思います。

保険の基本的な仕組みは、いつの時代も同じで、低い確率で自分では取り返しの付かない損害に対して保証してもらう制度です。その補填費は、同じ境遇の人から少しずつ集めた保険料が原資となります。

この仕組みはこれからも変わりません。

○○生命などの大手生命保険屋さんは、保険加入者から集めた資金の一部からオフィスを駅ビルに構えたり、多くの販売員を抱えるコストを賄います。資金のどれだけの割合を運営費用としているのかは公表されていないようです。

もし新しく加入するのであれば、共済系をオススメします。

使用しなかった資金は還付されるので、仕組み的に納得がいきます。

また、貯蓄型保険や外貨積立型など、従来の保険に様々な機能を付加した商品もありますが、それらは、余計なコストが掛かりますのでオススメしません。

シンプルかつ必要な補償額が年齢とともに下がるので、

掛け捨てタイプ か 収入保障タイプ が良いでしょう。

投資や貯蓄は自分で行いましょう。

ネット証券や銀行を開設さえすれば、つみたてNISAや外国株式を含む投資信託も簡単に購入できるからです。

我が家は学資金の一部をつみたてNISAで準備しています。 次の記事も書いております。

今回の見直し対象として、生命保険と医療保険について見直します。

自動車保険や個人賠償保険は含んでいません。

自動車保険や個人賠償保険は、数億円の損害に対して保証できますので、加入すべきだと思います。

見直し方法

見直し手順は以下の通り進めました。

1.現状把握

まずは現状把握です。

家族全員分がどのような保険に加入しているか把握します。

どのような場合にいくら補償してくれるのかを確認しましょう。

我が家の場合、家族、親戚、会社から言われるがまま加入した物がたくさんありました。

2.生命保険見直し

自分が死亡した場合残った家族の生活ができるかどうかという観点で見直します。

また、国や会社からの遺族年金や貯蓄を加えて考えます。

必要保障額 = 人生に必要な費用 - 遺族年金(国、会社) - 貯蓄

という式になると思います。

右側の項目を把握していきましょう。

〈人生に必要な費用〉

内訳としては

・毎月の生活費

・大きなライフイベント支出

になります。

毎月の生活費は家計簿で支出を把握できていれば、その額でもよいです。

30代の平均ですと毎月¥25万くらいになります。

また、予定しているライフイベントから

大学進学や成人式、結婚準備資金 など どこまで補償するのかを決めます。

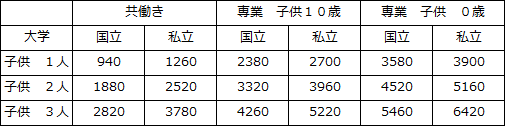

今回は教育資金にフォーカスしたシミュレーション結果を以下にまとめました。

子供の人数と一番下の子供の年齢が大きな要素になっています。

教育資金として以下を想定しています。

私立大学の在学費:¥860万 + 一人暮らし費用:400万

国立大学の在学費:¥540万 + 一人暮らし費用:400万

専業主婦の場合は、遺族年金だけでは賄えませんので、

毎月必要な生活費として、

¥25万(平均生活費) - ¥12、5万(遺族年金) =¥10万

としています。

また、子供が22歳になるまで必要としていて、

下の子供が 10歳 の場合 12年間の生活費として

¥10万 × 12ヶ月 × 12年 =¥1440万が必要です。

そのため、専業主婦の場合はそれらを加算しています。

〈遺族年金〉

保険会社の人から説明してもらった記憶がありませんが、

公的遺族年金制度があります。特にサラリーマンの方は手厚くなっております。

公的遺族年金制度は結構入り組んでいますが、サラリーマンの平均として

およそ毎月¥12、5万が補償されます。

また、遺族年金制度がある会社もありますので

是非チェックしてみてください。

今回は公的年金だけシミュレートに組み込んでいます。

〈貯蓄〉

現在の資産額となります。

家や車など生活に必要な資産は含めません。

それではまとめた表を利用して、必要額を算出してみます。

必要保障額 = 表参考額 - 貯蓄

たとえば、子供が2人いて共働きの場合、

私立大学に行く かつ 貯蓄 ¥1000万 ですと

2520 - 1000 =1520 です。

必要額は1520万というのがわかります。

※今回のシミュレート結果を用いて、見直しを行う場合は自己責任でお願いします。

概算値を取り扱っていますので、正確な数値ではありません。

また、ライフイベントは学校教育費のみになりますので、必要に応じて追加してください。

3.医療保険見直し

医療保険も公的制度があります。

高額医療制度といって、

手術で100万円近く掛かったとしても、月の支払い額が¥8~10万になる制度です。

そのため、医療保険は不要でしょう。

ただし、がんについては少し触れておきます。

結論から申し上げますと、最適解はありません。

がんは2人に1人は発症すると言われます。

ただし、60歳を超えると確率が跳ね上がります。

と言うことは保険料も跳ね上がると言うことです。

実際30歳40歳でがんが発症する確率は数%です。

また、発症=働けない ではありません。

若い人が発症して、働けなくなる確率はさらに少ないでしょうが、

この確率をどう考えるかが必要です。

また、がん治療の先進医療は上記の高額医療制度適用外ですので、

先進医療の¥300万が準備できない期間であれば、加入してもよいでしょう。

正しい知識を得ることは必要です。

このあたりは個人の主観で選択する必要がありそうですね。

ちなみにがん保険に関しては、若い時のほうが総支払額が少なくなるようですが、

若い時からその資金を投資に回しておけば、打ち消されますので、

気にする必要はありません。

4.パートナーと相談

以上の結果を、パートナーと相談してください。

自分が何かあっても受け取るのはパートーナーですので、

勝手に実行してはいけません。

将来のことや、現状のリスクを話しあうことで、

自分たちの価値観を確かめることができます。

夫婦でも知らないことや価値観の違いがあることが改めてわかります。

何か起こったときに、相談をしとけばよかったとならないように

話し合いができるとよいですね。

まとめ

- 生命保険は必要最低保障額を補償する

- 医療保険は不要 がんについては個人の判断

- 結果をパートナーと相談する

いかがだったでしょうか。

保険について考えることは将来の事を考える事です。

他人に押しつけられたものでなく、自分で本当に必要なものを選ぶことが大切ですね。

資産形成してどうしたいのか、改めて考えるポイントになりますね。

それでは、よいマネーライフを。