みなさん。思ったようにお金貯まっていますか。

収入を増やす、投資で資産が急に増やすといったことは、ハードルが高いです。

それは、自分以外の環境に左右されるからです。

でも、節約は自分でコントロールできることです。

資産形成には、節約が欠かせません。

今回紹介する3つの方法を、すべて実行できれば

年間¥100万以上節約できます。

3つのポイントを押さえて節約しましょう。

節約は固定費から

節約っていうと、面倒そうです。

・水筒を持参する

・特売品を購入する

・電気製品のこまめなスイッチのON、OFF

・節水

etc.

好きな人は続けることができますが、簡単には続きません。

毎回「我慢しているな、頑張っているな」と思うからだと思います。

日々勝手に節約していれば、あまり考えることもなく続けられます。

一度取り組めば継続的に効果のある

「固定費」から節約することをオススメします。

節約は継続できる「固定費」から

家計簿をつける

支出を把握することは大切です。

特に便利なサービスも多いので、生活レベルは知らない間に上がっていたりします。

自分へのご褒美、Amazonプライムなどの毎月固定支出だったり。

それらを把握しないと、不要な支出につながってしまいます。

自分の欲望をコントロールするために家計簿をつけます。

家計簿については

続かない人必見 続く家計管理 5つの方法 を紹介します。

家計簿で支出コントロール

効果の大きい物から取り組む

効果の大きい かつ 取り組み可能 な固定費の節約に取り組みましょう。

効果を実感できれば、モチベーションも上がって次につながります。

ここでは以下の項目についてシミュレートしてます。

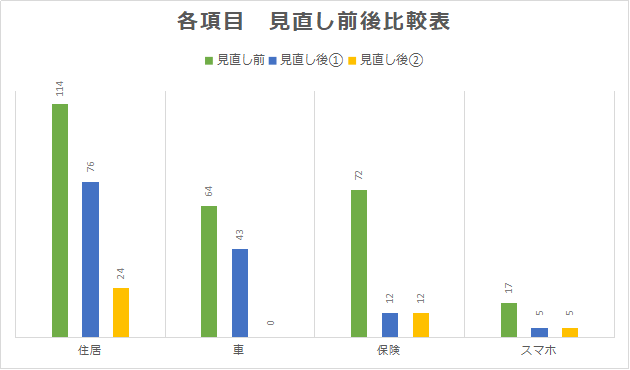

住居

持ち家 もしくは 賃貸 問題もありますが、今回は

持ち家の場合をシミュレートします。

新築一戸建て v.s. 中古住宅 v.s. 社宅

で比較します。

新築一戸建て:¥3000万 1.8%ローン 35年返済プラン

→ 総額 約¥4000万 毎月¥9.5万

中古住宅:¥2000万 1.8%ローン 35年返済プラン

→ 総額 約¥2600万 毎月¥6.3万

社宅:毎月¥2万

〈年間〉

新築一戸建て:¥114万

中古住宅 :¥76万

社宅 :¥24万

車

車は維持費と車体価格を含めた総額比較します。

新車 v.s. 中古車両+保険見直し v.s. 車を所有しない

で比較してみます。

新車 年間維持費:¥29万 + 車購入価格 ¥350万

中古+保険見直し 年間維持費:¥23万 + 車購入価格 ¥200万

※10年間同じ車 で 保険見直し ¥8.5万→¥3万 車両保険なし

※年間維持費

内訳

税金:¥4.7万

自賠責保険:¥1.3万

任意保険:¥8.5万

車検代:¥2.5万

メンテナンス代:¥1.8万

ガソリン:¥10万

〈年間〉

新車:¥64万

中古:¥44万

なし:¥0

保険

自分が入っている保険をまずは把握しましょう。わたしは職場で、あまり考えず入っていた物や年齢が上がると保険料が上がるものがありました。

だいぶ、余計にかけていました。

まずはなんの保険に入っているか把握しましょう。

子育て世代の目安は掛け捨てで毎月¥5000くらいが目安でしょう。複雑な商品が多いですが、止めておきましょう。

学資保険についてはおススメしません 学資金は学資保険でなく つみたてNISAを活用しよう で紹介しています

医療保険は給付金があるため、不要だと判断した場合をシミュレート。

見直し前:月3万円 × 2人

見直し後:月0.5万円 × 2人

〈年間〉

見直し前:¥72万

見直し後:¥12万

スマホ契約

最近は大手通信会社も値下がりが始まっていますので、プランの見直しのチャンスだと思います。私は10年前から格安SIMを使用しております。

窓口がないことでトラブル時の対応が不便になると聞きますが、そんなことはなかったです。

数年使用した本体が突然使えなくなり、すぐに電気屋で新品を購入して、解決しました。それくらでした。自分で設定する必要は出てきますが、説明書あるし誰でも出来るものです。

実際に私がお店で提示されたプランと実際使用している格安SIM費用でシミュレート。

見直し前:月¥0.7万 × 2人

見直し後:月¥0.2万 × 2人

〈年間〉

見直し前:¥17万

見直し後:¥5万

結果

住居、車、保険の見直し後はグラフにすると大きいことがわかりますね。

スマホは他と比べると効果は小さいですが、今回比較した以外の他支出項目と比べると大きいほうとは思います。

〈年間〉

見直し前:267万円

見直し後①:136万円(131万円節約)

見直し後②:41万円 (226万円節約)

それぞれ¥100万以上節約できています。

それでは節約した分を投資で10年投資した場合もシミュレートしてみます。

年利5% で毎年上記金額を投資した場合

見直し前:0万円

見直し後①:1690万円 (1300万円投資)

見直し後②:2910万円 (2260万円投資)

資産に大きく差が出ていることがわかります。

いかがでしたか。

見直し後②のプランはさすがに厳しいかもしれません。

見直すと大きな効果がある 家、車、保険は価値観によって大きく判断が分かれるものです。

ここで言いたいのは、

「周りの人や親がやっているから大丈夫」という判断は、

大きな金額のお金が関わりますので危険です。しっかり優先順位をつけて判断しましょう。

大きな支出の固定費の見直しは効果抜群

まとめ

- 節約は継続できる「固定費」から

- 家計簿で支出コントロール

- 大きな支出の固定費の見直しは効果抜群

いかがだったでしょうか。改めてシミュレートしますと私自身もびっくりしましたw

安易な選択は要注意です。

どれか一つでも参考になればうれしいです。

それでは、よいマネーライフを。