- iDeCoっていくら儲かる?

- iDeCoの運用成績は?

- iDeCoはやるべき?

iDeCoは資産運用の制度でよく聞きますが、投資は大丈夫?と心配ではありませんか。

そこで、確定拠出年金制度を利用した、投資信託の運用実績を公開します。

実際の運用成績を確認することで、iDeCoの投資運用イメージがつくと思います。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

- 老後資金を準備して将来の不安をなくせる

- 損失時のイメージを知ることで投資がうまくいく

- 低コストな銘柄を運用することでリターンが見込める

- 低コスト・人気の証券会社で運用することでコストを押さえることができる

結論は、暴落時に含み損する時期があるかもしれませんが、iDeCoは節税や非課税運用できる強力な制度です。注意点を押さえて資産運用の選択肢を増やせるかたは、iDeCoはおすすめできる制度です。

注意点があるため、つみたてNISAほど万人向けではありません

それでは解説していきます。

投資の実績を公開中!お得に投資するために利用している制度や購入している商品や投資信託の情報のまとめ記事を作成しています。

我が家のすべて運用と資産の推移や、実際に利用している非課税制度や購入している投資信託の紹介しています。また、投資で成功する秘訣を解説していますのでチェックしてみてください。【実績公開】投資で運用した結果を紹介【投資ブログ】まとめ

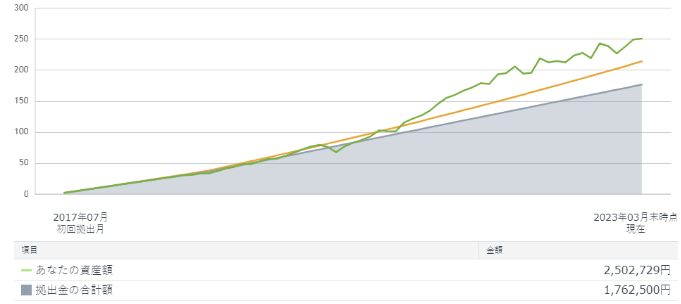

確定拠出年金の運用実績公開

私は企業DCを利用しており、自分で掛金を全額拠出しています。

5年8ヶ月の運用実績となります。

現在、損益 +¥84万となっています。

| 元本 | 資産額 | 損益 |

| ¥1,762,500 | ¥2,502,729 | +¥840,158 |

運用銘柄のインデックスは「MSCIコクサイ・インデックス」になります。

MSCIコクサイ・インデックス

- ターゲット:日本を除く先進国22ヵ国に上場する大・中型

- 株構成銘柄数:約1,300銘柄

金融危機などありますが、順調に増えています

コロナショック、アメリカの金融危機など様々なイベントがありましたが、運用期間が長いほどリターンが得られますので、損失する可能性は低くなります。

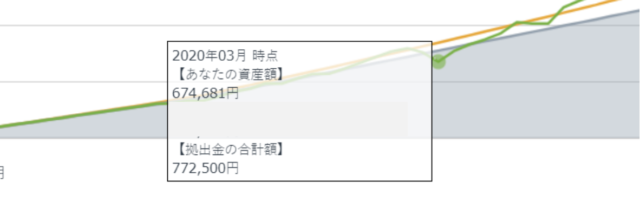

損失時の運用実績公開

投資は運用中、一時的な損失状態になる可能性はあります。

コロナショック時は一時含み損となりました。

運用から間もないと元本から約¥-10万(ー12.6%)の損失状態となりました。

ほかの口座も含めると-¥100万まで達しました。

特に運用期間が短いときは、一時的な元本割れの可能性が大きくなります。

インデックス投資においては、損失時も焦って売却せずに持っておくことが大切になります。

iDeCoとは

iDeCoとはお得に投資するために利用できる制度です。

なぜなら、節税できたり、非課税で運用できたりできるからです。

個人で運用し準備するための年金制度で、個人型確定拠出年金「individual-type Defined Contribution pension plan」の頭文字をとって、iDeCo(イデコ)と呼びます。

年金とあるので、老後資金のための制度となります。

制度の概要は以下の通りです。

| カテゴリ | 特徴 |

| 税制メリット | 掛金が全額所得控除 |

| 運用益が非課税 | |

| 受け取る時も控除 | |

| 掛け金 | 月々5,000円から 上限額あり |

| 運用 | 運用商品は自分で決める |

| 手数料がかかる | |

| 受け取り | 受取方法は選択可能 |

| 60歳になるまでは、原則として受給不可 | |

| 給付額は運用成績により変動 | |

| その他 | ほかの年金制度に持ち運び(ポータビリティ)できる |

NISA制度+節税メリットがあるイメージです。

かなりお得な制度にはなりますが、気をつける点もありますので、メリットデメリットについて紹介していきます。

次の記事で制度についてさらに詳しく紹介してます。気になった方はチェックしてみてください。

【実録】iDeCoはやらないほうがいい?開始前におさえるべき

iDeCoのメリット

iDeCoのメリットは次の通りです。

- 拠出額が控除される

- 運用益が非課税

- スイッチングのコストが安い

一つずつ解説します。

拠出額が控除される

拠出額が控除され、税金が安くなります。

税金は年収に税率をかけて課税されます。税率をかける前の年収を少なく出来るため、結果的に税金が安くなります。

たとえば、以下の例ですと年間¥2.4万税金が安くなります。

上記の場合だと、年収が¥330~694万の方の税率です。

仮に年間¥2.4万節税を30年間つづけると、¥72万の節税が可能です。

年収のない方(たとえば専業主婦の方)だとこのメリットはないので注意してください。

この節税効果はNISAにはないメリットです。

運用益が非課税

配当金や売却によって得た利益には課税されます。

iDeCoやNISAを利用しない課税口座では、投資で得た利益に課税されます。

1年間で¥12万積み立て、30年後に元本が¥360万で運用資産が¥1000万になった場合、

売却益に約20%課税されます。

1000(運用資産)ー360(元本) = 640(利益)

¥640万の20% → 約¥130万 が課税されます。

iDeCoで運用すると、約¥130万お得に運用できることになります。

今回のシミュレーションは利率6%で計算しています。過去の実績からも不可能ではない利率です。

毎月¥1万を30年積み立てると、控除+運用非課税で約¥200万(72+130)お得に運用できます。

スイッチングのコストが安い

スイッチングとは、運用中のファンドを売却して、その売却資金でほかのファンドを購入することです。

その際に掛かるコストは、信託財産留保額というコストだけです。

必要な場合の相場は0.1~0.5%が多いようです。

ファンドによっては不要な場合もあります。

課税口座では、売却する度に課税により利益の約20%はリターンが減りますし、NISA口座では一度売却してしまうと、その年分の口座は消滅してしまいます。

そのため、iDeCo口座ではリバランスを気軽に実行できます。

iDeCoのデメリット

控除+運用非課税 で強力なメリットが特徴であるiDeCoですが、デメリットもあります。

iDeCoのデメリットは以下の通りです。

- 途中解約ができない

- 口座管理手数料が必要

デメリットについての対応も紹介していきます。

途中解約ができない

原則、60才まで途中解約できません。

これは、60才まで資金が拘束されると言うことです。

人生では様々なライフイベントが発生します。

良いイベントばかりだといいですが、悪いこともあります。

- 会社が倒産した

- リストラされた

- 災害で家が倒壊した

これらの予期せぬ時には、現金が必要になるでしょう。

そういった場合に、資金拘束されいると困る場合があります。

無理のない拠出額を設定する必要があります。

掛け金は無理のない範囲で積み立てるようにしています。

口座管理手数料が必要

iDeCoでは口座管理手数料が必要です。

金融機関によって手数料に違いがありますので、注意が必要です。

口座管理手数料 一例

- ネット銀行

毎月 ¥171 / 毎年 ¥2052 - 地方銀行

毎月¥ 490 / 毎年 ¥5880

コストは3倍近く違います。

ネット銀行が安価で、SBI証券も最安の証券会社の一つです。

私も開設していますが、証券口座開設数No.1のSBI証券をお勧めします。

>> 【開設無料】公式サイト![]()

やむを得ない理由がない限り、ネット銀行を利用することをおすすめします。

ネット銀行を利用してデメリットを少なくできます。

iDeCoのおすすめ銘柄

このブログではインデックス投資をおすすめしています。

理由は次の通りです。

- コストが安い

- 長期運用向け

- 実績がある

具体的に、私が実際購入しているインデックスに連動するファンドを紹介します。

| ファンド名 | インデックス | 信託報酬(%) |

| SBI・V・全米株式インデックス・ファンド | CRSP USトータル・マーケット・インデックス | 0.09 |

| eMAXIS Slim 米国株式(S&P500) | S&P500 | 0.10 |

| eMAXIS Slim 全世界株式(オール・カントリー) | MSCIオール・カントリー・ワールド・インデックス | 0.11 |

ファンド選びのポイント

- 信託報酬が安い

⇒ リターンの向上 - 信頼のあるインデックス

⇒ 暴落から何度も復活した歴史

企業DCは自由にファンドを選択でないので、別の口座で購入しています。

アメリカ株か全世界株かで迷いますが、現在はアメリカ株を多めに購入しています。

iDeCoの運用方針・ポートフォリオ

投資を行う上で、運用方針やポートフォリオを決めることは大切です。

なぜなら、投資の運用方針やポートフォリオを決めることで、必要なリスクを取ったり、リバランスを行うための指標になるからです。

具体的に紹介していきます。

iDeCoの運用方針

iDeCoは老後資金の準備金のために運用しており、目標金額は2000万円です。

なぜなら、あと20年後の将来がわからないからです。たとえば、インフレが進み生活費がさらに必要になるかもしれないし、年金額が減少する可能性も大きいです。

そんな状況になれば、年金だけでは生活が苦しくなると予想されます。

そこで、老後30年あるとして、月に¥5万を上乗せできるため、目標金額を¥2000万としました。

ここで数年前問題となった老後¥2000万問題について押さえておきます。

現在、老後¥2000万問題は消滅しています。

最新データを参考にすると、老後に必要な資金はほぼ必要ありません。

つまり、その時に状況を切り取っただけの問題であったことがわかりました。

次の記事で最新データをもとに老後¥2000万問題について調査した結果と老後資金の準備方法についてiDeCo以外の方法も紹介しています。

【簡単実践】2000万円問題を解決。投資の複利効果で、老後資金を準備する1つの方法 年齢別あり

老後¥2000万問題が消失したとしても、今後はそれ以上に資金が必要になる可能性もあることが得られた知見です。

最近、日本でも物価上昇など変化の兆しが見え始めています。

先の読めない未来だからこそ、無理のない範囲で準備することが大切だと思っています。

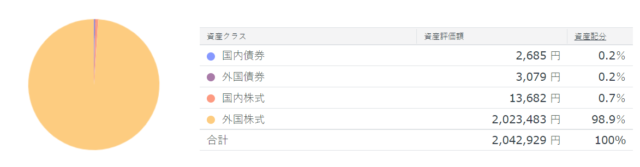

iDeCoのポートフォリオ

現状ほぼ100%外国株式のポートフォリオとなっています。

理由は、管理に手間をかけないためです。

資産全体でリスク資産85%:安定資産15%としています。

資産全体でリバランスを行って、この口座では外国株式100%とすることで1度の調整で済みます。

しかし、この口座でも目標ポートフォリオを設定すると 資産全体 + 各口座 と調整が複雑になります。

今後はスイッチングコストの安さを活かしたリバランスを検討したいと考えています。

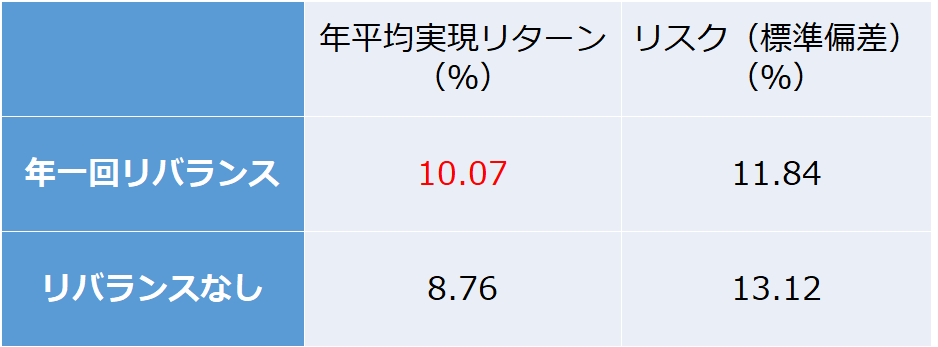

リバランスを行うことで、以下のようにリターンを向上させる効果があります。

リバランスの具体的な方法やシミューレートも行っていますので、チェックしてみてください。

【年間500万円増】投資リバランスの効果やタイミングは?抑えるべき2つのこと

iDeCoのおすすめ証券会社

SBI証券か楽天証券がおすすめです。

コストを重視される方はSBI証券をおすすめします。なぜなら、SBI証券は手数料コストが最安値だからです。

iDeCoに限らず、様々な取引を行うのであれば、安い手数料は助かります。

両社の特徴とおすすめできる人は次の通りです。

| 証券会社 | 特徴 | こんな人におすすめ |

| SBI証券 | ・手数料が安い ・クレジットカード投資が高還元 | コスパ重視 |

| 楽天証券 | ・管理画面がわかりやすい ・楽天ポイントが使える | 操作性と楽天ポイントの使い道を重視 |

■口座開設数1位、手数料も安くコスパ重視のかたは

■楽天ポイントを活用しながら、操作しやすい画面を重視するかたは

両社とも素晴らしい証券会社だと思います。

両者を使ってみた正直な感想を紹介していますので、気になる方はチェックしてみてください。

【徹底比較】SBI証券or楽天証券どちらがおすすめ?【実践ブログ】

証券口座開設する前に、iDeCoをさらに詳しく知りたい方はまずは無料で資料を確認してみて、将来の不安をなくしましょう。

私も開設していますが、証券口座開設数No.1のSBI証券の iDeCoをお勧めします。資料請求してチェックしてみてください。

まとめ

5月にアメリカ株は下落して、実績チャートに反映される前でしたが、他のファンドから推測しますと損失までは至っていないと思います。インデックス投資は期間を確保することが重要です。

5年8カ月運用してみた結果です。順調に含み益が出ています。

確定拠出年金の運用実績公開

| 元本 | 資産額 | 損益 |

| ¥1,762,500 | ¥2,502,729 | +¥840,158 |

iDeCoは節税が強力なですが、特徴やメリデリを理解しておくことが大切です。

iDeCo メリット デメリット

メリット

- 拠出額が控除される

- 運用益が非課税

- スイッチングのコストが安い

デメリット

- 途中解約ができない

- 口座管理手数料が必要

私は実際にSBI証券と楽天証券を開設して運用しています。初心者のころから利用していますので、どちらも使いやすい証券会社です。

iDeCoのおすすめ証券会社

| 証券会社 | 特徴 | こんな人におすすめ |

| SBI証券 | ・手数料が安い ・クレジットカード投資が高還元 | コスパ重視 |

| 楽天証券 | ・管理画面がわかりやすい ・楽天ポイントが使える | 操作性と楽天ポイントの使い道を重視 |

証券会社で口座開設するには少しハードルが高いと感じる方はまずはiDeCoのための資料請求をしてみることをおすすめします。

私も開設していますが、証券口座開設数No.1のSBI証券の iDeCoをお勧めします。資料請求してチェックしてみてください。

それでは。よいマネーライフを。