iDeCoはどれくらい得するの?

iDeCoはやらないほうがいいの?

iDeCoはデメリットある?

銀行金利ではお金が増えないため、投資によってお金を増やすという方も増えてきました。

中でも非課税制度を利用する方が増えています。NISAやiDeCoを利用するかたも多くなってきました。

人生の大きな支出のひとつとして、老後資金が挙げられます。老後¥2000万円問題も話題になりました。

老後資金を準備する上で、税制上のメリットだけを考えるとiDeCoはとても有利な制度です。そのため利用者も年々増えていっています。実はiDeCoを利用していると損する可能性があります。

なぜなら、iDeCoは強力な税制メリットと引き換えに、制度利用にいくつか注意点があります。

制度を理解せずに運用していると思わぬ失敗に繋がる可能性があります。そこでiDeCoを理解することをオススメします。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事ではiDeCoの特徴や注意点を説明して、やらない方がいい人とやるべき人を解説します。

私はiDeCoではなく、企業型DCを利用しています。実際に運用してわかったポイントも交え紹介していきます。また、iDeCoを始める時の損しないポイントを解説します。

この記事を読むと解決する悩み

- iDeCoの特徴・注意点がわかる

- やらないほうがいい人・やるべき人がわかる

- iDeCoの損しない始め方がわかる

結論は、60歳までの資金拘束など、やるべき人の条件にあてはまればiDeCoを利用する。

また、始める場合はネット証券で毎月¥1万の掛け金を目安に、インデックス投資信託を購入することをオススメします。

「これから投資をはじめたい!」というかたは【初心者必見】投資を始める|まとめ記事|失敗しない方法を簡単解説!をチェックしてみてください。投資を始めるための心構えや損しないための知識や流れをまとめました。

iDeCoの特徴

iDeCoの特徴は以下の通りです。

| カテゴリ | 特徴 |

| 税制メリット | 掛金が全額所得控除 |

| 運用益が非課税 | |

| 受け取る時も控除 | |

| 掛け金 | 月々5,000円から 上限額あり |

| 運用 | 運用商品は自分で決める |

| 手数料がかかる | |

| 受け取り | 受取方法は選択可能 |

| 60歳になるまでは、原則として受給不可 | |

| 給付額は運用成績により変動 | |

| その他 | ほかの年金制度に持ち運び(ポータビリティ)できる |

注目する特徴を次から解説していきます。

税制上のメリットが大きい

iDeCoを利用する最大のメリットになります。

一般的に株や投資信託で得られた利益に対して課税されます。課税については以下の記事で詳しく説明しています。

【図解あり】投資の税金って?利益がでたら確定申告が不要? 完全理解 投資に関する9つのポイント

次の条件でシミュレートしてみます。

- 運用期間 30年

- 毎月 ¥1万

- 利率 7%

参考:金融庁 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

iDeCoを利用すると利益が¥860万なので、その約20%が課税されます。¥172万得することになります。

ただし、この全額手に入るわけではありません。たとえば、資産運用の結果¥1200万になった場合は、この金額について課税されます。

受取時には一時金で受け取る場合は「退職所得控除」、分割で受けとる場合は「公的年金等控除」が適用されます。

iDeCoではさらに税制上のメリットがあります。それは、掛け金全額が控除されます。

たとえば掛け金が毎月¥2万で年間¥24万かけていた場合、所得税率を20%と仮定しますと、年間¥4.8万の減額となります。これを30年間とすると¥144万の減額となります。

60歳まで引き出せない

iDeCoとは「個人型確定拠出年金」の名称です。「年金」とあるように、公的年金に上乗せする年金を自分で準備するための制度となります。

先ほどの税制メリットと引き換えに原則60歳まで引き出せません。この特徴がiDeCoで一番注意するポイントとなります。

60歳まで引き出せないということは、完全に老後資金となります。今を豊かにするためのお金ではなくて、将来を豊かにするためのお金になります。

今後のライフプランや収入の変化など将来を見越して無理のない掛け金設定が必要です。

口座管理手数料が必要

iDeCoは口座管理手数料が必要です。手数料が比較的安価なインターネット証券でも必要となります。また、口座管理手数料は証券会社や銀行で差があります。

私が利用しているSBI証券とある地方銀行の口座管理手数料です。(2021年6月現在)

| 口座管理手数料 | 毎月 | 年間 |

| SBI証券 | ¥171 | ¥2052 |

| 地方銀行 | ¥490 | ¥5880 |

同じサービスを利用するのであれば、インターネット証券をオススメします。

企業型DCの場合は、会社負担となっている場合もあります。退職後は個人負担になることもありますので、知っておく必要はあります。

受取時には自分にあった受取方法を選択する

iDeCoは60歳以降に受け取りますが、受け取り方法は次の通りです。

- 一時金で受け取る

- 分割して年金として受け取る

- 一時金と年金を組み合わせる

受取時に控除制度が利用でき、「退職所得控除」は自身の会社の退職金額や勤務年数が、「退職所得控除」は受取る年金額が関係していて、受取時のご自身の状態や考えによって選択します。

ここまでがiDeCoの大きな特徴です。

iDeCoをやらないほうがいい人

ここからはiDeCoの特徴を踏まえて、どういった方は利用しないほうがよいのか解説していきます。

近い将来資金が必要

iDeCoは老後資金の準備制度です。そのため、近い将来にまとまった資金が必要な場合は、そちらを優先すべきです。

たとえば、車、住宅、教育資金などでまとまった資金が必要であれば、そちらの準備に目処が付いてから始めても良いと思います。

企業型DCの場合で掛け金の調整や管理手数料が会社負担の場合ですと、ライフイベントに応じて掛け金を調整しながら運用できますので、少額から始めてもよいでしょう。

NISAを利用していない

iDeCoの税制メリットは強力ですが、60歳まで受け取れないなど制限が大きいです。

また、管理手数料の負担、掛け金の調整、受取方法の適切な判断等も求められます。また、これらに加えて運用商品のメンテナンスや商品の選び方なども必要です。

投資初心者がiDeCoから始めるのはオススメしません。

一方、NISA制度は利益に関して非課税というメリットがあり、いつでも売却も可能です。初心者にとって利用しやすい制度と言えます。そのため、NISA制度で投資を体験してからiDeCoを始めた方が良いです。

初心者のかたは、インデックス投資信託をつみたてNISAで開始することをオススメしています。こちらの記事でNISA制度について詳細を解説しています。

【最新版】NISAからつみたてNISAへ切替方法を解説 損しないNISAの使い方1つのこと

サラリーマン以外のかた

専業主婦の方など所得がそもそもない方は、掛け金の控除のメリットが利用できません。控除のメリットが受けられないのであれば、NISA制度のほうが優れています。

また、個人事業主の方は小規模企業共済のほうを優先すべきであると感じます。

| iDeCo | 小規模企業共済 | |

| 掛け金 | ¥5000~¥68000 ※上限は異なる場合あり |

¥1000~¥70000 |

| 手数料 | あり ※加入や口座管理手数料など | なし |

| 受け取り額 | 運用結果次第 | 解約せず3年以上納付すれば増える |

| 途中解約 | 60歳になるまで原則できない | 可能 ※20年以下だと元本割れ |

| 貸付制度 | なし | あり |

収入が不安定な場合、資金拘束されていては突発でお金が必要になった場合に困るからです。

少額だと手数料の負担感が大きいと感じる

iDeCoでは月額掛け金が¥5,000~となっています。また、毎月必要な口座管理手数料も最低ラインで¥171です。¥5,000に対して¥171なので、負担感が大きいです。

手数料として3.4%も掛かってしまいます。運用で大切なことは手数料のコストはリターンに直結しますので、コストをなるべく下げることが肝心です。

できれば¥1万からの掛け金が負担感は下がりますが、先に述べたように自身のライフイベントによって必要な準備金を優先した後で始めたので良いでしょう。

損失が許容できない

iDeCoは「個人型確定拠出年金」です。確定拠出というのは、掛け金を指定しているということになります。つまり、受取額は変動するということです。

このブログでは、投資運用するということは、損する可能性もあるが、得する可能性もあるということを紹介してきました。

むしろ投資先によっては得する可能性が高いと思います。投資≠ギャンブルではありません。次の記事で詳しく解説しています。

【投資とギャンブルとの違いは?】 投資の種類を簡単解説!おさえるべき 1つのこと

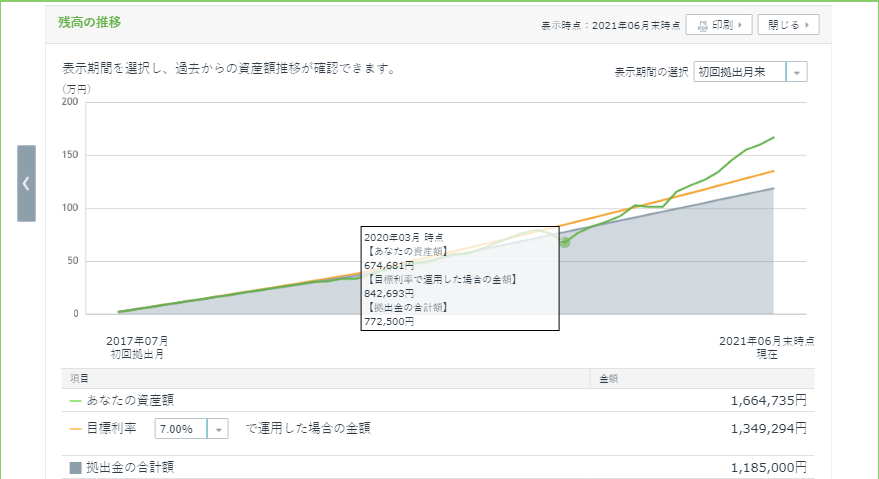

××ショック時なのどは、掛け金を下回ってしまうタイミングもあります。実際に私が企業型DCを運用した実績を紹介します。

企業型DC 2017年7月~2021年6月実績

一時期には約¥10万の損失の時もありました。しかし、今では回復して約¥50万の利益となっています。一時期でも損失があるのは許容できないという方は投資には向いていないと思います。

また、一時損失の許容度などは投資経験によって培われていくものだと思いますので、NISA制度で投資を体験することをオススメします。

iDeCoをやるべき人

ここからはiDeCoを利用すべき人を解説していきます。

近い将来の資金が不要もしくは目処がたっている

車や住宅、教育資金が不要であったり、それらの資金繰りの計画に目処が立ったら開始すべきです。

運用はなるべく早く始めることで、複利の効果を受け取ることができます。税制メリットは強力ですので、なるべく早く利用したいところです。

引き出せないことがメリット

60歳まで引き出せないことは大きな特徴です。お金が余ったらすぐ消費してしまうような場合はメリットとなります。お金はあったら使ってしまいます。

強制的に60歳まで引き出せないことを利用して老後資金を準備することができます。引き出せないことはメリットでもあります。

管理手数料が許容できる

iDeCoは管理手数料が必要です。

知人は元本保証の商品をiDeCo口座で保有しており、管理手数料分だけ目減りしている状況でした。

掛け金の控除によるメリットは目に見えにくいため、管理手数料分だけ元本から引かれるので損している状況に見えていました。

後述しますが、iDeCoでもインデックス投資信託をオススメします。元本保証の商品は選択すべきではありません。

運用利益に対して非課税になるメリットを利用できないからです。制度は十分に活用すべきです。

管理手数料がコストとして必要であることは認識しておくべきです。

番外編 個人年金保険に加入している

ここは人によって分かれる部分ですが、個人年金保険に加入している場合は検討する価値があります。

保険会社が販売する個人年金保険に加入している場合は、iDeCoに切り替える もしくは 内容を見直し一部の掛け金をiDeCoへ回すという考えもあります。

個人年金オンリーですと、資金は効率的に増えません。切替もしくは配分の見直しも検討してもよい思います。

iDeCoの始め方

それでは実際にiDeCoの始める手順を解説していきます。

簡単な流れ

- 金融機関を選ぶ

- 掛け金を決める

- 運用する商品を選択する

- メンテナンスを行う

それでは以下でそれぞれ解説していきます。

【金融機関を選ぶ】 地方銀行とネット証券の管理手数料を比較!

以下の理由によりネット証券を断然オススメします。

- 口座管理手数料が安価

- 商品が多数

口座手数料に関しては、先ほども述べた通り年間¥4,000程度差が出てきます。また、低コストと良い商品を選択することは、長期運用を行う上でとても大切な項目です。

ネット証券でも私はSBI証券で利用しています。専用サポートもあり安心して利用できます。

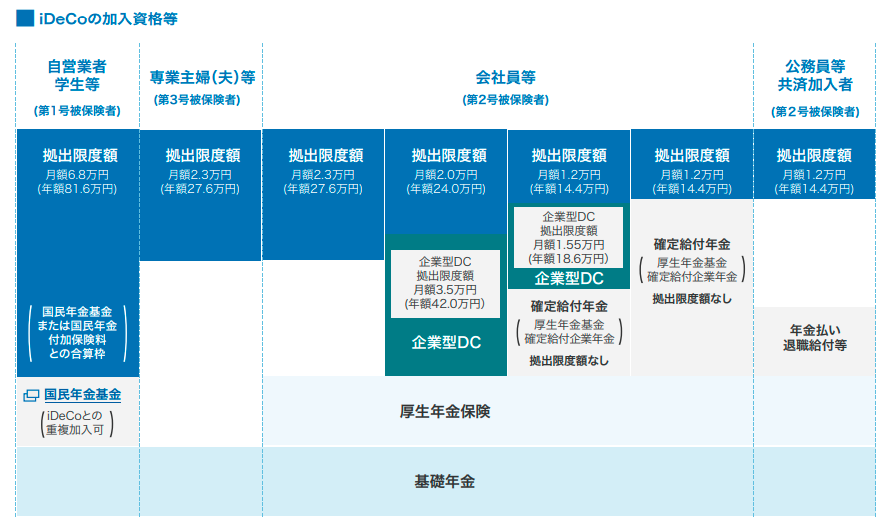

【掛け金を決める】 掛け金の上限 や 状況はどうなっている?

運用する人の属性によって掛け金の上限が異なります。

出典:iDeCo公式サイト URL https://www.ideco-koushiki.jp/guide/pdf/ideco_membership.pdf

たとえば、確定給付年金(厚生年金基金や確定給付企業年金)のないサラリーマンの方ですと、月々¥2.3万を上限として拠出できます。

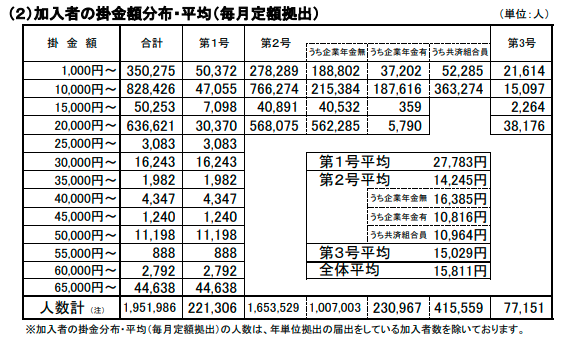

加入者の掛け金の状況は以下のようになっています。

出典:iDeco公式サイト 加入等の概況(令和3年5月時点) URL https://www.ideco-koushiki.jp/library/status/

確定給付年金(厚生年金基金や確定給付企業年金)のないサラリーマンの方ですと、平均で月々¥16,385拠出しています。また、全体では¥15,811となっています。

掛け金額の考えは人によって大きく分かれる部分です。余剰金があまりとれない場合は最低額の¥5,000からですが、管理手数料の割高感があります。できれば¥1万を余剰金として確保できる計画が立ちましたら、拠出を開始することをオススメします。

しばらく運用してみて、減額や増額を検討します。

ライフプランに合わせて掛け金を変更するという考え方もあります。

独身、共働きの間に¥10,000で開始

住宅や教育資金が必要になったら¥5,000に変更

セカンドライフ間近になったら上限額に変更

自分にあった掛け金を設定しましょう。

商品を選択する

このブログではインデックス投資信託をオススメしております。次の記事で詳しく解説しています。

【2022年版】実際に運用してわかった 投資信託のメリット・デメリット 購入時に押さえるべき1つのこと

iDeCoは長期保有を前提としていますので、インデックス投資信託と相性がよいと思います。

インデックス投資信託の選択手順

- 好みの指数を選択する

- 信託報酬の低い物を選択する(0.2%程度)

※購入手数料がノーロード(無料)のものがよい

を基準として選択するようにしています。

商品によっては債券等も組み合わせたバランス型もありますが、所持している現金や個人年金保険でバランスを取ればよいと思います。リターンも低下しますので、バランス型投資信託は不要です。

メンテナンス

インデックス投資信託は基本メンテナンスは不要だと思います。数ヶ月に一度チェックしながら、1年運用してみて運用方針に変更があるようでしたら、メンテナンスしましょう。

メンテナンスは以下の項目で行います。

- 購入する商品の割合の変更

- 掛け金の変更

- スイッチング

スイッチングとは、iDeCo口座内で購入した投資信託等を一度売却して、異なる商品を購入することです。

選択する投資信託によっては〈信託財産留保額〉の手数料が発生しますので、注意が必要です。相場的には0.1~0.5%が多いようです。

特定口座などで同じことを行うと、利益分に対して約20%も課税されますので、それに比べるとスイッチングにかかkるコストは安いです。

まとめ

iDeCoの特徴・注意点

- 60歳まで引き出せない

- 口座管理手数料が必要

- 受取方法は一括・分割・組み合わせの中から選択できる

やらない方がいい人

近い将来資金が必要

NISAを利用していない

サラリーマン以外のかた

手数料の負担感が大きい

損失が許容できない

やるべき人

近い将来の資金が不要もしくは目処がたっている

引き出せないことがメリットと感じる

管理手数料が許容できる

個人年金保険を切り替えることに抵抗がない

iDeCoの損しない始め方

管理手数料の安いネット証券でインデックス投資信託を掛け金¥1万を目安に開始する

iDeCoは少し癖があって利用者を選ぶ制度です。ポイントを押さえて賢く利用しましょう。

まずはiDeCoの資料請求をしてみてはいかがでしょうか。一歩を踏み出せばきっと今までとは違う景色が見えるはずです。

ここまで読んでくださった方は特徴や商品の選択の知識はついています。この機会に是非アクションしてみてください。

ココがポイント

商品ラインナップのこだわり

iDeCoの運用実績が10年を超えるSBI証券では、お客さまの

ニーズに応えるべく「低コスト」と「バラエティ」にこだわり、

厳選した商品ラインナップを提供

手数料のこだわり

SBI証券では、加入資格、積立金額、期間等に関わらず、どなたでも運営管理手数料を「無料」で提供

※国民年金基金連合会等が徴収する手数料は発生します。

サポート体制のこだわり

投資がはじめての方もご安心ください。

SBI証券では、■iDeCo専用WEBサイト、■自社運営の電話サポートサービス ■AIチャットボットなど、お客さまのiDeCo運用を強力にサポートいたします。

それでは、よいマネーライフを。