- ジュニアNISAってやるべき?

- ジュニアNISAってお得?

- ジュニアNISAを活用するには?

実はジュニアNISAは他に負けないお得な制度です。

なぜなら、ジュニアNISAの制度の目的と長期投資との相性が良いからです。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事はジュニアNISAを活用するために、押さえるべき大事なポイントを紹介します!

- ジュニアNISAを活用することで、お得に投資できる

- ジュニアNISAの全体像を知ることができ、効率よく始められる

- 注意点を押さえることで失敗せず運用できる

結論は、ジュニアNISAは非課税で運用できるため、お得な制度です。廃止に伴い、使い勝手が向上し使わないと損なレベルの制度になりました。

この記事を読むと、証券選びや銘柄選びのポイントを押さえて効率的に始められます。また、始める場合だけでなく、運用中のポイントも押さえていますのでジュニアNISA制度を上手に活用できるようになりますよ。

子供の教育資金や金融教育のために利用中です。

それでは解説していきます。

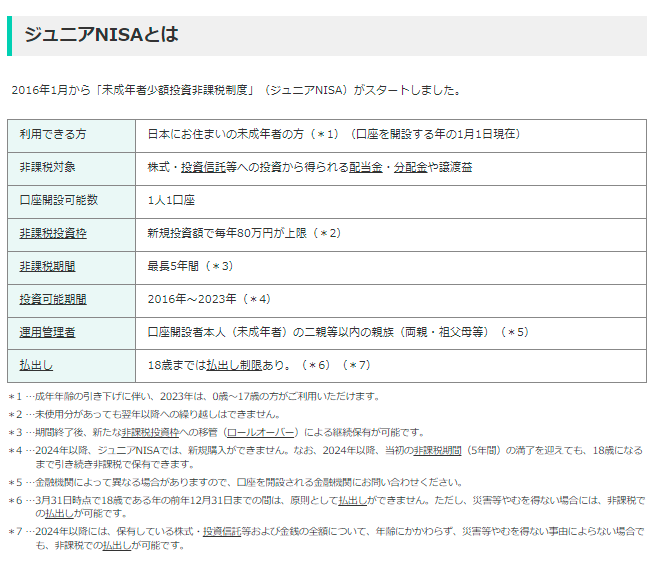

ジュニアNISAとは

ジュニアNISAとは、子供名義で年間80万円まで投資でき、運用によって得た利益を非課税で受け取ることができる制度です。

制度の概要は次の通りとなります。

2022年と2023年で合計160万円投資できる枠があるといったイメージですね。

非課税とは?

160万 ⇒ 260万円になった場合

【課税口座】

+約80万円の受け取り(約20%課税される)

【ジュニアNISA口座】

+100万円の受け取り

20万円お得になります。

そのため、ジュニアNISAを利用するとお得に運用をできるのです。

ジュニアNISAを活用するメリットとは

ジュニアNISAのメリットは非課税で運用できるだけではありません。ほかにも、次のメリットを紹介します。

- ジュニアNISAの運用結果 投資効果

- 廃止により増えたメリット

- ジュニアNISAに向いている人とは?

わかりやすく解説していきます。

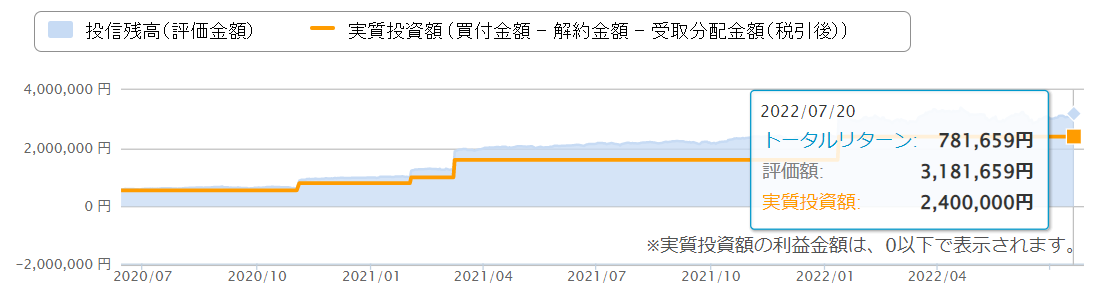

ジュニアNISAの運用結果 投資の効果

投資でどれだけ利益が出ているのか、実際に運用している状況を紹介しますね。

ジュニアNISAの実績は次の通りです。

現在、+78万円です。

約3年間運用してきましたが、低金利の貯金や学資保険では、このように増えませんよね。

最新のジュニアNISAの実績はこちらを記事を更新していますので、気になった方はチェックしてください。

廃止によりメリットが増えた

ジュニアNISAは廃止が決まり、いつでも引き出せるように制限が解除されるため使いやすくなります。

具体的には、ジュニアNISAは2024年以降は新規で投資が出来なくなります。

廃止に合わせて改定され、いつでも払出し可能となり使いやすくなりました。

ジュニアNISA 改正ポイント

改正前 18歳以降に払出し可能

改正後 2024年以降はいつでも払出し可能

今までは、18歳まで払出し制限があったために、使いにくいなという感じ。

他の制度と比べて人気のない制度でした。

| 口座種類 | 口座数 |

| 一般NISA | 1240万 |

| つみたてNISA | 470万 |

| ジュニアNISA | 64万 |

そのため、廃止によりジュニアNISAはとても使いやすい制度となりました。

廃止決定により使い勝手がよくなったジュニアNISAとほかのNISA制度を比較した記事です。さらに知りたい方はチェックしてみてください。

ジュニアNISAに向いている人とは?

ジュニアNISAに向いている人は次に当てはまる人です。

- 余剰資金がある

- 運用期間が確保できる

なぜなら、投資には値動きがあり、値下がり時には売却したくないからです。

近いうちに車購入や高額出費がある方は貯蓄しておくべき。

また、投資は長期的には利益がでる可能性が高いですが、短期的には損失になる場合もあります。そのため、5~10年以上の運用期間を想定しておくと安心ですね。

実際には、次のような目安になります。

- 高額出費を除いて半年~1年分の生活費がある

- 5~10年以上の運用期間がある

当てはまるかたは、ジュニアNISAに向いている人かと思います。

ジュニアNISAを活用する4ステップ

ジュニアNISAを効率的に始めるために必要な手順があるんです。

手順を押さえておくことで、運用失敗の可能性を低くすることが出来ますよ。

ジュニアNISAを活用するためのステップは次の通りです。

- 目標を設定し将来の予測をたてる

- 証券口座を開設する

- 銘柄を選ぶ

- ロールオーバーの手続きを行う

次から解説していきますね。

目標を設定し将来の予測をたてる

まずは、ジュニアNISAは何の目的で運用するのかを明確にします。

そうすることで、将来どのようにアクションすれば良いかわかるからです。

たとえば、私の場合の目標を紹介しますね。

- 大学の準備金

- 金融教育

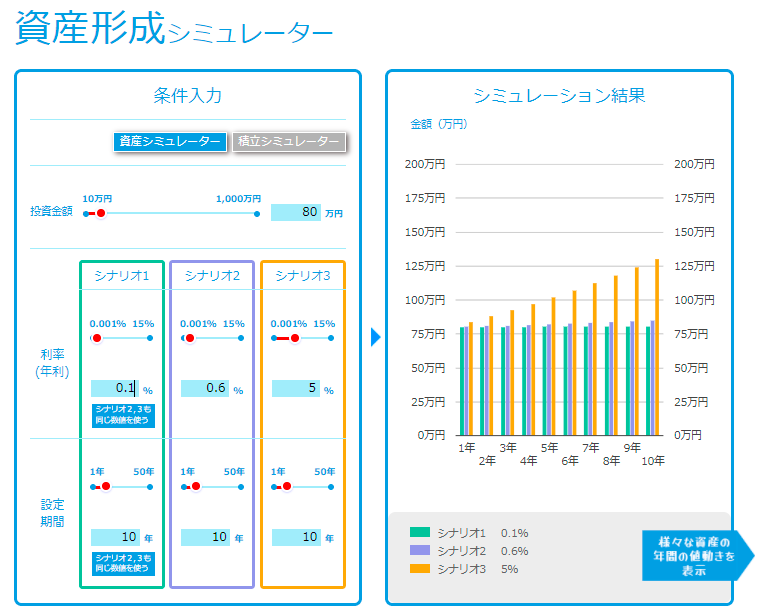

金利5%で10年間運用した場合のシミュレーション結果を見てみます。

※シナリオ1:定期預金、シナリオ2:学資保険、シナリオ3:ジュニアNISA

ジュニアNISAでは、80万円⇒130万円のシミュレート結果になりました。

ジュニアNISAだけでは、学費は足りません。

私の場合は、ほかの手段でも資金を準備する必要があるということがわかります。

そのため、目標を設定してジュニアNISAがいくらになりそうかというは押さえておくと安心ですね。

どの証券会社を選ぶべきか

ジュニアNISAを開始するためには、証券口座を開設する必要があります。

どの証券会社ではじめればよいのか迷いますよね。

あとで紹介しますが、ジュニアNISAの口座開設はやり直しできません。

次のポイントを押さえておけば大丈夫かと思います。

具体的には、証券口座を選ぶポイントは次の通りです。

- 取扱商品

- 取引コスト

- 使いやすさ

証券会社によって取り扱っている商品が異なります。

そのため、自分が購入したい商品を取り扱っている証券会社であるかが最も重要なポイントかと思います。

ジュニアNISAで外国株式を運用する場合はSBI証券がおすすめです。

運用中に追加購入したい場合、SBI証券が取扱商品が多いので安心でしょう。

取引コストや画面操作のやりやすさも多少違ってくるかと思います。

少なくとも以上のポイントは押さえて証券会社を選択しましょう。

私はSBI証券と楽天証券の両方を開設しています。実際に使って良い・悪い点を正直に次の記事にしました。

実際の取引コストやポイントサービスについても詳細に解説していますので、証券会社を選択するヒント満載です!

どんな銘柄を選ぶべきか

おすすめする銘柄はインデックス投資信託をおすすめします。

その理由は、リスク分散ができていることと、世界は成長し続けているからです。

もっと詳しく

インデックス投資信託は複数の個別銘柄で構成されているため、1社が倒産してもリスクが分散され大きなダメージになりません。

また、私たちの身の回りの生活は資本主義によって支えられています。良いサービスを求める限り世界は成長し続ける仕組みとなっていると言えますね。

それを実現するのが、株式市場全体を購入するインデックス投資かと思います。

というわけで、初心者にもおすすめできますし、色々な投資経験をされてきた方も実践しているのがインデックス投資です。

私が実際に購入している銘柄をランキング形式で記事にしています。現状で実績を出している銘柄になりますので、参考にしてください。

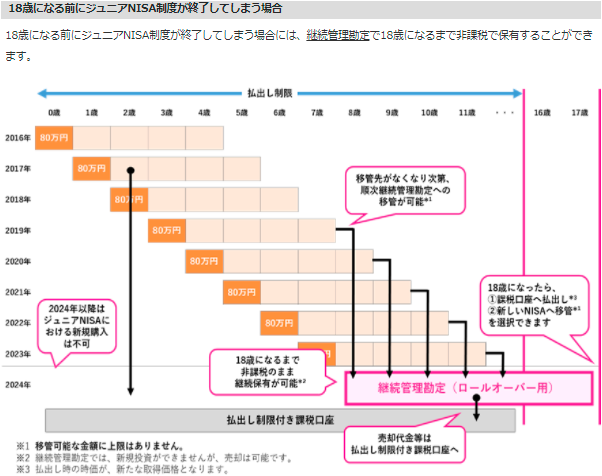

ロールオーバーの手続きを行う

ジュニアNISAを活用するために、買って終わりではありません・・・

運用中に必要な手続きがあります。それはロールオーバーの手続きです。

18歳まで非課税で運用するために必要な手続きとなります。

なぜなら、ジュニアNISA口座は非課税期間は5年間だからです。その非課税期間を延長するために、継続管理勘定という非課税口座へ移管する必要があります。その移管手続きをロールオーバーといいます。

具体的には、ジュニアNISA口座を開始して5年後に、書類が送付されますので忘れず手続きを行いましょう。

ジュニアNISAのロールオーバーの手続きや最終的にジュニアNISAの運用資金をどうするかを我が家の方針などを紹介した記事です。気になった方はチェックしてみて下さい。

ジュニアNISAを活用する上での注意点(注意点)

ジュニアNISAを活用する上で、知っておいて欲しい注意点があるんです。

それは次の通り。

- 新規購入は期間限定

- 1人1口座 金融機関の変更はできない

- 売却したら再利用不可

ひとつずつ解説していきますね。

新規購入は期間限定

ジュニアNISAは廃止が決定されました。そのため、2023年までしか口座開設できません。

なので、期間限定となり今利用すべき制度といえます。

今からだと、2022、23年で各80万円分の枠が利用できるかと思います。

というわけで、余剰資金がある & 運用期間が確保できるかたは、この機会に利用すべきといえますね。

1人1口座 金融機関の変更はできない

ジュニアNISA口座は途中で金融機関の変更は出来ません。

楽天証券でジュニアNISA口座を開設した場合、途中でSBI証券に移管も新しくジュニアNISA口座も開設できません。

なので、はじめの金融機関の選択はしっかり決めて選択する必要があります。

証券会社の選択に決定打がないなら、取扱商品の多いSBI証券が安心ですね。

売却したら再利用不可

ジュニアNISA口座は再利用ができないことは押さえておきましょう。

わかりやすく言えば、年間80万円の枠は新規購入のみの枠であり、一度売却してしまった場合は、その年中であっても再利用できません。

購入できない例 できる例

【購入できない】

50万円購入 → 売却 → 80万円購入

【購入できる】

50万円購入 → 売却 → 30万円購入

短期運用でなく長期運用前提のインデックス投資が適してますね。

というわけで、ジュニアNISA口座では再利用ができないことは覚えておきましょう。

まとめ ジュニアNISAを活用して資産形成しよう!

ジュニアNISAのメリット

- 非課税で投資をお得に活用できる

- 制度廃止によりメリットが増えた

ジュニアNISAの注意点

- 2023年以降 終了し、開設は期間限定

- 1人1口座で金融機関の変更はできない

- 売却したら再利用できない

私は楽天証券とSBI証券の両方に開設しています。どちらも問題ない証券会社ですが、ジュニアNISAを始めるのであれば、SBI証券をおすすめします。

それでは、よいマネーライフを。