老後に2000万円も必要?

準備する方法がわからない

他の人はどうやって準備しているの

人生の3大出費とは、教育資金・住宅資金・老後資金と言われます。それら3大出費を準備するために、銀行預金で貯金して準備するかたも多いですが、利率は低く預金だけでは大きな出費を準備することは困難です。

実は、一般のサラリーマンの年収でも投資によって準備できます。なぜなら、投資の複利効果を利用できるからです。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事では、複利の効果を利用した投資方法を解説します。

この記事を読むと解決する悩み

- 老後に2000万円が本当に必要なのかわかる

- 投資の複利効果がわかる

- 年齢別にいくら準備すれば良いかわかる

- 具体的な投資の始め方がわかる

- 老後資金用の投資実績がわかる

結論はつみたてNISAやiDeCoを利用して、インデックス投資信託を運用することをオススメします。

老後、教育、住宅資金・・など 各ライフイベントの必要額一覧、運用商品の選び方、便利な制度の組み合わせかたを知りたい方は【初心者向け】目的別の投資商品と運用方法を解説|まとめ|実績ありをチェックしてください。投資を上手に活用して効率的にライフイベント資金を準備する方法をまとめました。

老後資金を銀行預金で準備する問題点

老後資金はどのようにいくら貯めるべきでしょうか。

老後2000万円問題の発端となったデータを見ていきます。また、銀行預金で2000万円を貯める場合どれだけ貯める必要があるのかシミュレートしていきます。

2000万円問題とは

金融審議会 市場ワーキング・グループから報告されたことを発端として大きな話題となりました。

(1)長寿化に伴い、資産寿命を延ばすことが必要

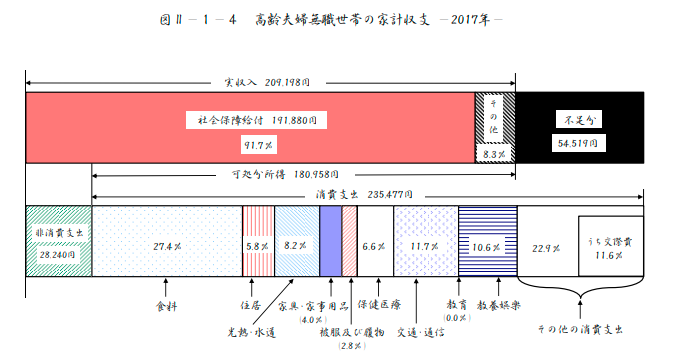

前述のとおり、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では

毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれ

ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額は

あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支

出の状況やライフスタイル等によって大きく異なる。出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」URL:https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

これはモデルケースから算出した結果、年金だけでは生活費が足りなくなる可能性があるというレポートです。

そのレポートの中でも、自助努力が必用であると結論づけ、解決方法として後で触れる非課税制度を利用して、投資を利用した資金運用を推奨しています。

解決方法はこのブログとも一致しています。さらにこのブログでは詳細な実践方法も解説します。

さて、このレポートでは総務省が行っている家計調査をもとに議論していますが、報告書の元となったデータは2017年のものでした。これを最新の2020年と比較してみます。

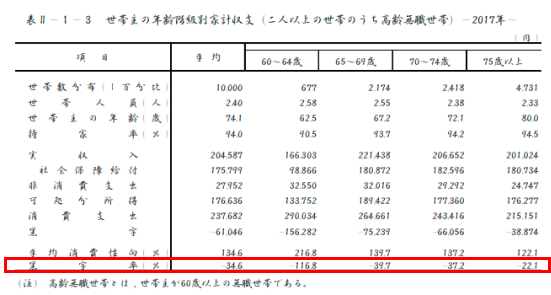

家計調査 2017年版のデータ

世帯主の年齢階級別家計収支を見ていきます。

出所 総務省統計局 家計調査 2017年 URL http://www.stat.go.jp/data/kakei/sokuhou/nen/pdf/gy02.pdf

拡大版はこちら

出所 総務省統計局 家計調査 3-2世帯主の年齢階級別2020年 拡大

60歳以上は黒字率がすべてマイナスで、収入に対して支出超過となっています。これが2000万円問題となったデータだと思われます。

出所 総務省統計局 家計調査 2017年 URL http://www.stat.go.jp/data/kakei/sokuhou/nen/pdf/gy02.pdf

サマリーでも不足分があることを示しています。

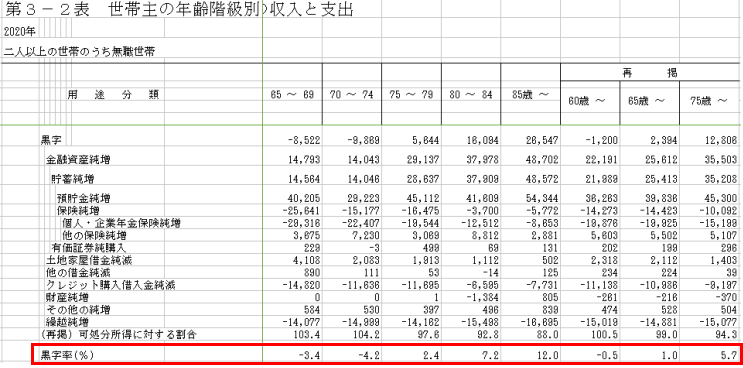

家計調査 2020年版のデータ

それでは2020年度版を見ていきます。こちらはダウンロードしたデータになります。

出所 総務省統計局 家計調査 3-2世帯主の年齢階級別 2020年 URL https://www.e-stat.go.jp/stat-search

拡大版はこちらです。

出所 総務省統計局 家計調査 3-2世帯主の年齢階級別2020年 拡大

軒並み改善されています。

不足額の変化は、

2017年:約¥5万 ⇒ 2021 :約¥1万(多く見積もっても)

になっています。1/5程度に減少しています。

つまり、老後に必要な資金は、2000万円から400万円以下になっています。なぜこのようなデータなったのかはわかりません。支出は変化していませんが、可処分所得が増えていました。

このことからわかることは、2000万円問題とはその時の状況を切り取ったものであるといえます。

それでは2000万円を準備する必要はなくなったのでしょうか。

その人の生活スタイルにもよりますが、長寿化、年金の減額、将来の経済状況の変化により、老後資金はある程度は必要と考えます。

今の日本はデフレ経済と呼ばれています。今後インフレになり、物価が上昇する可能性は高いです。インフレになると生活水準も上がり、再び老後××万円問題と言って話題になるでしょう。

老後に2000万円が本当に必要にかどうかは不明ですが、2000万円以上必要になる可能性もあるということです。先のことはわかりません。しかし、将来が不安である方、将来豊かな生活を送りたい方という場合は準備が必要です。

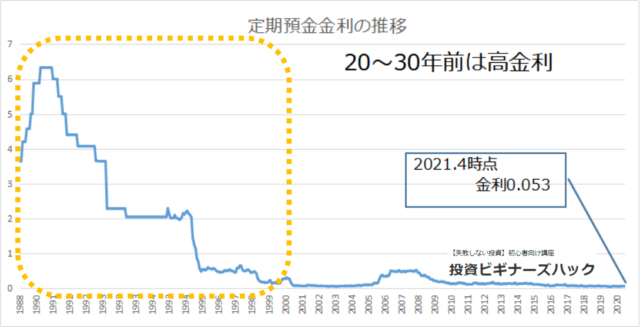

銀行預金の推移

それでは銀行預金の推移を見てみます。

出所:日本銀行(1988年2月~2021年4月)

バブル時代には高い金利でしたが、現在は過去にないほどの低水準です。現状では銀行預金一択で準備する選択は厳しそうです。

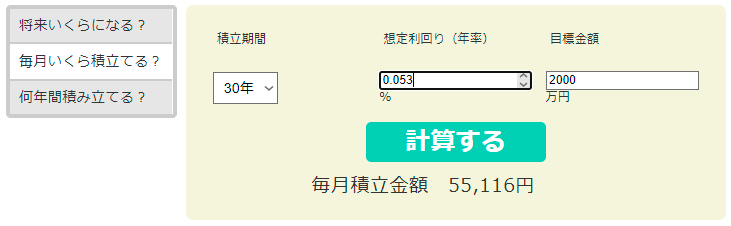

ここで銀行預金でどれくらい増えるのかシミュレートしてみます。

銀行預金でシミュレート

インフレなどで必要になる可能性があるとして2000万円を準備することとします。

- 運用期間 30年

- 目標金額 ¥2000万

- 利率 0.053%

参考:金融庁 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

積立金額は¥55,116となりました。サラリーマンにとってかなりハードル高いですね。老後資金だけでこれだけ毎月積み立てることは、現実的ではありません。

次に投資で準備する場合と比較してみます。

投資の複利効果をみてみよう

投資を行うとどの程度の額を準備することができるのでしょうか。先ほど同様にシミュレートしてみます。

- 運用期間 30年

- 目標金額 ¥2000万

- 利率 7%

参考:金融庁 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

順調にいくと投資元本より、投資により増える金額のほうが大きくなります。

先ほどの銀行預金と比較してみますと、大きな差が出ていることが分かります。

| 運用方法 | 元本 | 増えた額 | 積立額 |

| 投資 | ¥590万 | ¥1,410万 | ¥16,394 |

| 銀行預金 | ¥1,984万 | ¥16万 | ¥55,116 |

2,000万円を準備する現実的な数値が出てきました。

金融審議会 市場ワーキング・グループが銀行預金だけではなく、投資により資産運用することを推奨することが理解できます。

インフレの時代にも対応できる「資産を運用する」というスキルを身につけておく必要がありそうです。

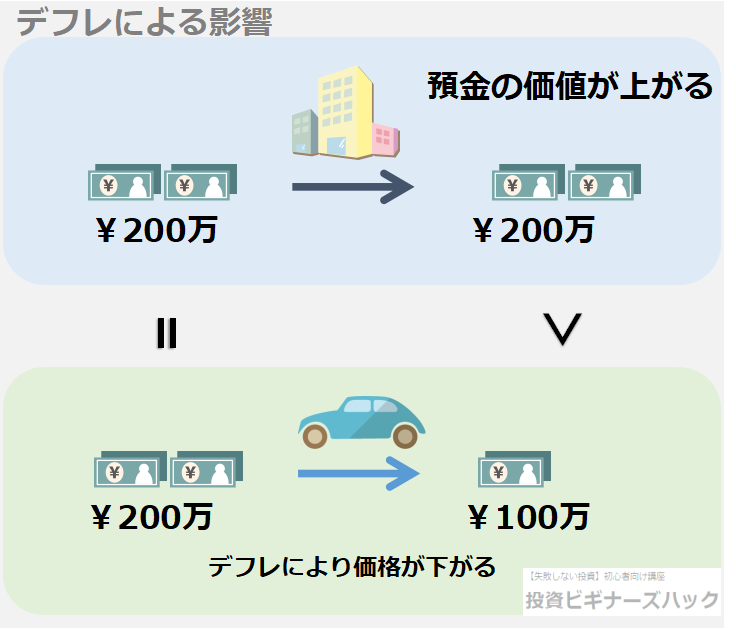

デフレ時代は銀行預金一択で問題なし

銀行預金は運用方法の一つです。しかも、デフレ時代においては有効な投資先でした。

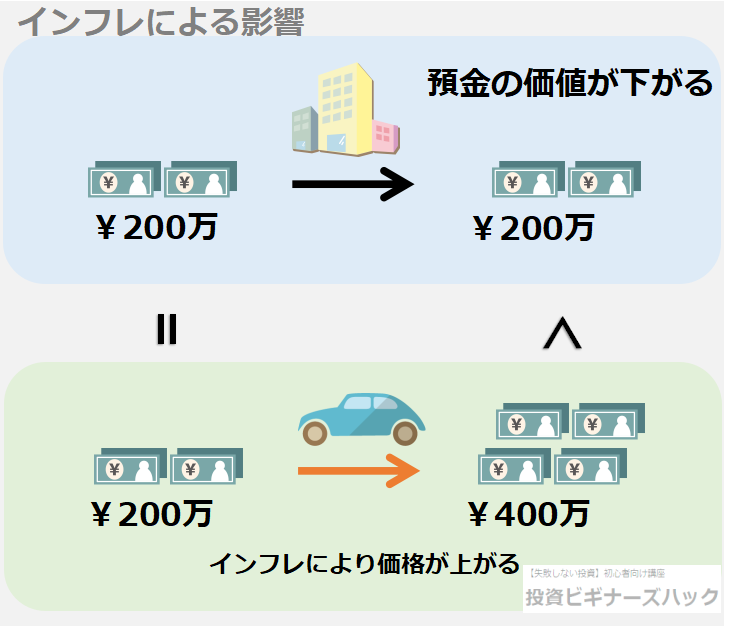

たとえば、車の価格を例として考えてみます。

車の価格がデフレの影響により価格が下がったとします。銀行預金は元本保証されますので、預けた金額はそのままです。

例ですと、車が2台分の価値となります。相対的に見ると銀行預金の資産価値は上がります。

生活費が下がると、相対的に預金は資産価値が上がるので、デフレ時代では有効な投資方法だったのです。

しかし、インフレがはじまると銀行預金では相対的に価値は下がります。

車の価格は上がっていますが、銀行に預けた金額はそのままなので(多少の金利はつきますが、ここでは考慮しません)車を購入することができない状態となります。

インフレだと銀行預金の資産価値は下がります。

残念なことに、バブル崩壊から数十年経ちましたが日本経済は諸外国より成長しませんでした。GAFAMに代表されるように、グローバル企業が日本にも進出してきています。それらの提供するサービス・物の価格が、今後上がる可能性は高いでしょう。(最近ではNetFlixの価格が世界一律になりました)

グローバル企業に追従するように物価は上がっていく可能性はあると思います。また、あるべき経済の状態からすると、今のゼロ金利政策は、特効薬を使い続けている状態といえます。いつかは終了するでしょう。

それらを考慮すると、やはりインフレというのはいつ始まってもおかしくはないと思っています。

ただし、インフレの始まりというのは気づきません。今始まっていても気づくのは、後になってわかります。

インフレに対応するために資産運用することは、これからの時代には必須スキルです。

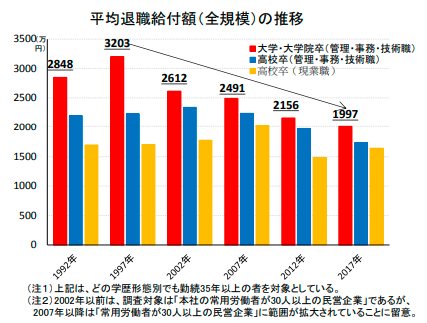

退職金をいきなり運用するリスク

退職金で2000万円問題を解決するというかたもいらっしゃるでしょう。しかし、退職金だけで安心できる保証もありません。

時代が変わり、退職金も運用する必要があるかもしれないのです。実際に退職金も減っています。

出典 厚生労働省「就業構造基本調査」より、金融庁作成

また、大きな資金を手に入れたことにより、さらに豊かに暮らしたいと思うかもしれません。

その時に問題となるのは、投資経験がないのに、いきなり大きな額を運用して失敗するという問題です。

ありがちなのが、銀行の窓口に相談に行き、自分でもわからない複雑な金融商品を購入してしまい失敗する事例もあります。

銀行員もサラリーマンであり、キックバックの大きい商品を勧めます。その商品は、キックバック等が含まれた高額な手数料の商品ですので、購入者が負担することになります。

つまり、銀行員にとっては、退職金を支給された方はカモがネギをしょっている状態に見えるわけです。

投資に関する失敗は、額が大きいほど、年齢が高いほど 取り返すことが困難になります。退職してから投資するより、若いうちから少額で投資を経験し体で覚えることが大切です。

次の記事で高額な手数料の商品を購入した失敗について詳細に解説していますので、気になる方はチェックしてみてください。

-

-

【失敗!損失額あり】投資の失敗からわかる インデックス投資の強み4つ

投資で借金しないのか 失敗して損しないか 安全な投資はあるのか知りたい 銀行の預金金利では、お金が増えないですよね。そのため、投資で資産形成をしましょうと聞くようになりました。実は、失敗しやすい【投資 ...

続きを見る

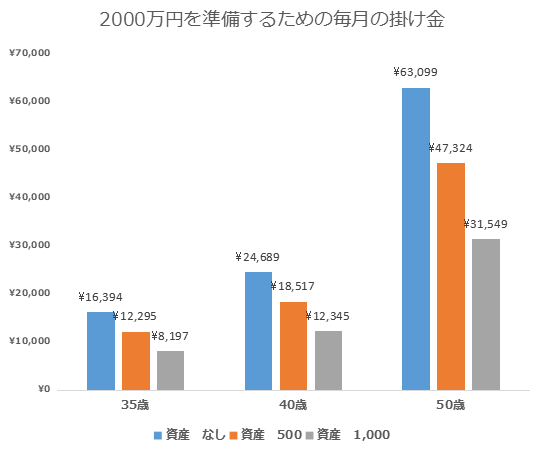

老後資金を準備する 年齢別まとめ

ここからは2000万円を準備するために、毎月どれだけ積み立てる必要があるのかシミュレート結果をまとめてみました。

- 運用期間 65歳まで

- 利率 7%

- 年代別 35,40,50

- 現在の老後資産 0,500,1000

金融庁「資産運用シミュレーション」より作成

運用期間は、35歳:30年、50歳:15年です。運用期間が2倍違いますが、掛け金は2倍ではありません。 複利の効果は長期間運用するほど、大きな効果が得られます。

ここまでシミュレートしてみましたが、運用利率7%とはどのような運用方法になるかを次から解説していきます。

インデックス投資信託とは

実際どのような商品を購入すれば良いのでしょうか。投資初心者にオススメするのはインデックス投資信託です。

こちらで詳しく解説していますので、気になる方はチェックしてみてください。

-

-

【2022年版】実際に運用してわかった 投資信託のメリット・デメリット 購入時に押さえるべき1つのこと

投資信託で失敗しないのか インデックス投資信託のメリット・デメリットを知りたい 投資信託を選択するポイントはあるのか 投資初心者の方は投資信託の中でも、インデックス投資信託 ...

続きを見る

インデックス投資とは、指数(日経平均株価やTOPIX)に連動することを目指した投資信託です。コストも安いため、アクティブファンドより成果も確率的には高くなります。

ここまでのシミュレートもインデックス投資信託だと、非現実的な利率ではありません。

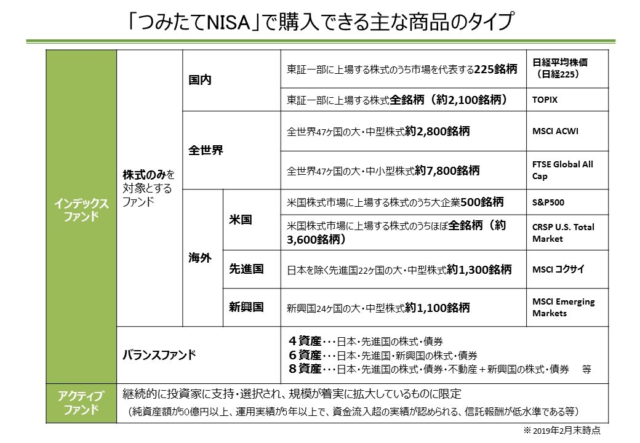

つみたてNISAで選択できる指数

金融庁から発信されている非課税制度として、NISA制度があります。これは投資で得られた利益に通常だと課税されますが、NISA枠内だと非課税となるお得な制度です。次の記事でどれだけお得になるのなど詳しく解説しています。 〈NISA〉から〈つみたてNISA〉へ切替えたい 〈NISA〉と〈つみたてNISA〉どっちがいいの 自分の投資スタイルではどちらがいいの このブログでは、投資初心者の方はインデックス投資信託をつみたて ... 続きを見る

【最新版】NISAからつみたてNISAへ切替方法を解説 損しないNISAの使い方1つのこと

このNISA制度に、〈つみたてNISA〉があります。〈つみたてNISA〉制度で購入できる商品は、金融庁があらかじめ選別したものから選択します。言ってみれば金融庁のオススメする投資信託の中から選択することになります。

出典:金融庁 URL https://www.fsa.go.jp/policy/nisa2/attention/03/03_06.html

インデックス投資信託は時間のかかる投資商品です。〈つみたてNISA〉も運用期間が20年と長期に設定されていて、商品と制度の特徴が一致していて素晴らしい仕組みだと思います。〈つみたてNISA〉を利用して投資を開始すれば失敗は少ないと考えています。

どのように投資を開始するか

インデックス投資信託を購入するのに、証券口座の開設が必要です。銀行窓口でも開設はできますが、商品の取扱数、利便性や担当者からの営業がありますので、ネット証券をオススメします。

参考iDeCoを利用する場合、地方銀行は口座管理手数料が割高になります。同じサービスですが、手数料に差がありますので長期的には大きな差となります。リターンを最大化するのであればネット証券をお勧めします。

iDeCoに関して詳しく解説しています。特徴を理解して利用する必要があります。特に60歳まで引き出し制限がありますので、注意が必要です。是非チェックしてみてください。

-

-

【実録】iDeCoはやらないほうがいい?開始前におさえるべき 1つのこと

iDeCoはどれくらい得するの? iDeCoはやらないほうがいいの? iDeCoはデメリットある? 銀行金利ではお金が増えないため、投資によってお金を増やすという方も増えてきました。 中でも非課税制度 ...

続きを見る

私は楽天証券とSBI証券を開設しています。両者ともネット証券口座であり、どちらも問題はありません。

どちらかというと、SBI証券はサポート専門業者も付いていますので、初心者のかたにはこちらをオススメします。また、今後外国証券を直接買い付けする場合は、為替手数料が安いので有利です。

SBI証券の口座開設については画像ありで詳しく次の記事で紹介しています。

-

-

【投資とギャンブルとの違いは?】 投資の種類を簡単解説!おさえるべき 1つのこと

人生の3大出費といえば、 教育資金 住宅資金 老後資金 人生には多額のお金が必要になるタイミングがあります。 お金を準備するのに、多くの人が銀行預金を選択しますが、実は、今の日本では【投資】によってお ...

続きを見る

投資初心者がリターンの最大化を狙うならば、ネット証券で開設して、つみたてNISAもしくはiDeCoを利用してインデックス投資信託で運用をはじめるのがおすすめです。

老後資金の実績紹介

現在の実績を紹介したいと思います。私は企業型DC制度を利用して積み立てています。

選択している指数は、「MSCIコクサイインデックス」で、日本を除く先進国の指標です。

コロナショックで資産額が一時期マイナスになりましたが、市場が上向いてきており+約¥50万(+40%)となっています。このまま順調に育ってくれればと願っています。

まとめ 老後資金を準備しよう

- 老後2000万円問題とは、当時の状況を切り取った問題である

- ゼロから投資で2000万円準備する場合の毎月の積立額は

35歳:¥16,394

40歳:¥24,689

50歳:¥63,099 - ネット証券で開設して、つみたてNISAもしくはiDeCoを利用してインデックス投資信託で運用をはじめる

- 2017年から開始したインデックス投資信託の運用実績は順調である(+40%)

投資による積み立てを利用して、老後に対する不安をなくしましょう。その一歩目は、口座開設からです。無料で開設できますのでご安心ください。

資金に余裕のあるかたはiDeCoをオススメします。資料請求は無料ですので、気になる方はチェックしてみてください。

それでは。良いマネーライフを。