投資の知識がない

投資のはじめかたがわからない

投資で損したくない

現在の銀行金利ではお金は増えません。そのため、投資に興味を持つ方が増えています。各証券口座の開設数も右肩上がりですし、NISAやiDeCoの利用者も増えつつあります。

しかし、投資という言葉を聞くと、「ギャンブルだ」、「難しい」と感じるかたもいます。そのため、投資に関する知識がなくて慎重になってしまう方もいらっしゃいます。

実は、投資初心者向けの知識だけだと難しくありません。

なぜなら、投資全体を理解することは大変ですが、初心者向けの知識だけだと、専門的な知識も不要です。

しかし、投資には様々な投資手法が存在します。中には投資初心者向けではない投資もあり、誰でも利用できてしまいます。知識のない初心者が大損してしまいます。そこで、投資を始めるにあたり最低限の知識を習得することをオススメします。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事は、投資を始める初心者がおさえておくべき投資の知識をまとめた記事になります。

この記事を読んで解決する悩み

- 投資の知識が習得できる

- 投資の始め方がわかる

- 損しない商品の選び方や口座開設方法がわかる

結論は投資を正しく理解して、初心者はインデックス投資信託をネット証券でつみたてNISA口座を利用し、すぐに開始することをオススメします。

【投資とギャンブルとの違いは?】 投資の種類を簡単解説!

投資を始めるにあたって、まずは投資≠ギャンブルということを理解する必要があります。このことを理解していないと、失敗してしまう可能性があります。

投資を成功させるコツは、投資対象や方法を理解した投資家によってはじめて成功を納めることができると思います。賢くお金に働いてもらうために資産運用に「投資」を選択しましょう。口座開設方法もわかりやすく解説します。

まずは心構えの部分を理解していきましょう。

投資=ギャンブルという先入観の原因

投資=ギャンブルという先入観は親世代の成功および失敗体験からきたものです。お金の運用は銀行預金一択で問題ありませんでした。

- 親世代の時代(20~30年前)は銀行の金利がよかった

- バブル時代に投資経験をした

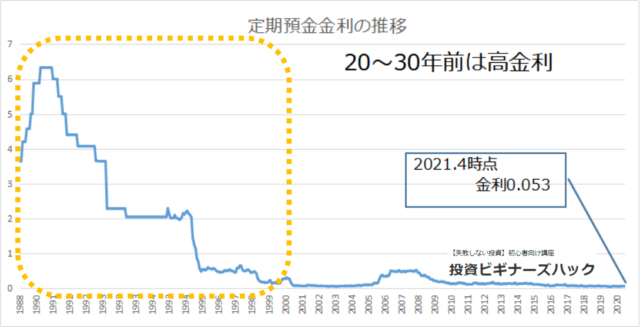

次の図は過去の預金推移を示したチャートです。

出所:日本銀行(1988年2月~2021年4月)

過去金利は高い時代もありました。1990年代には6%以上の時もありました。金利が高ければリスクを取ってまで投資する必要はなかったのです。

また、バブル時代に投資に参加して失敗した人は「投資はギャンブルだ」といったイメージをもったに違いありません。

投資=ギャンブルという先入観は、投資の正しい知識がないことも影響しています。

投資はプラスサムゲームと呼ばれています。プラスサムゲームではゲーム後には参加者の資産合計は増えています。

一方ギャンブルはマイナスサムゲームでありゲーム後には参加者の資産は減少します。そのため、投資≠ギャンブルではなく、勝算の高いゲームなのです。

初心者にオススメする投資信託と証券口座

投資する対象によって、運用期間とリスクが異なってきます。たとえばFXなどは短期でリスクの高い投資にあたります。私が実践しているのは長期保有前提のインデックス投資信託になります。

インデックス投資信託とは、ニュースでも出てくる「TOPIX」や「ダウ」といった指数に連動する投資信託です。

なぜインデックス投資信託を選択のかというと、運用コストが安くて、再現性があるからです。資本主義社会がしばらくは続くと信じることができるならばインデックス投資信託をオススメします。

投資信託の複利効果をシミュレート

投資で運用することは複利の効果を得ることになりますので、少しでも早くはじめることが大切です。

複利の効果をシミュレートしてみたいと思います。条件は次の通りです。

- 積立額 :¥1.5万

- 運用期間:15年

- 利率 :10%

参考:金融庁

URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

元本¥270万が¥621万になります。複利の効果はすごいです!

オススメはSBI証券口座をオススメしています。ネット証券の中ではSBI証券が専用のサポートがありますので安心です。講座申込方法を画像ありで解説していますので、迷わず開設できます。詳細は以下の記事にまとめました。

-

-

【投資とギャンブルとの違いは?】 投資の種類を簡単解説!おさえるべき 1つのこと

人生の3大出費といえば、 教育資金 住宅資金 老後資金 人生には多額のお金が必要になるタイミングがあります。 お金を準備するのに、多くの人が銀行預金を選択しますが、実は、今の日本では【投資】によってお ...

続きを見る

【超簡単解説】投資 と は? わかり やすく解説 損しない投資がわかる

投資の知識は難しいと思われがちですが、初心者が知っておくべき知識は専門知識も不要でそこまで多くありません。基本的な知識や投資の流れ、人気証券口座の比較をしました。

投資で得る利益の種類

投資の利益とは次の通りです。

- 売却時に得る利益:譲渡益=キャピタルゲイン

- 保持中に得る利益:分配金=インカムゲイン

譲渡益は、売却して始めて、利益を受け取ることになります。

投資の基本の流れ

インデックス投資信託で運用する場合の基本の流れになります。

投資の基本の流れ

- 投資の目的を決める :掛け金や運用期間、利回りでシミュレート

- 投資信託を購入する :手数料に注意して投資信託を選択する

- 運用中のメンテナンス:状況に応じて判断 インデックス投資信託はほとんど不要

- 売却時のルール :必要な額を売却 or 4%ルールで売却する

目的と売却ルールは事前に決めておいたほうがよいでしょう。

投資信託にかかるコスト

投資信託には次のコストが掛かります。インデックス投資信託に限らず、必要ですので要チェックです。

- 販売手数料

- 信託報酬

- 信託財産留保額

- 税金

信託報酬は運用中かかるコストになりますので重要です。リターンに直結しますので、なるべく安いものを選択します。目安としては0.2%程度までのものを選択します。

投資信託のメリット デメリット

投資信託のメリット・デメリットは次の通りです。

メリット

- 株式を集めたパッケージなので、リスクが分散できる

- 専門スキルが必要ない(株式売買には様々な分析手法が必要)

- 少額から金額を指定して売買できる

- 特定口座を利用でき、確定申告の手間が不要

- 自動積立サービスが利用できる

デメリット

- 運用中は信託報酬がコストとして発生する

- 今後、低コストな新商品が登場する可能性がある

投資をこれから始めるかたにとって投資信託は取り扱いやすい商品です。

実際使って分かったオススメ証券口座

私はSBI証券と楽天証券を両方持っています。楽天証券もよいですがSBI証券は専門業者の無料サポートがありますので安心できます。

さらに細かく比較した結果を以下の記事にまとめました。また、投資の利益にについても図解でわかりやすく解説しています。

-

-

【超簡単解説】投資 と は? わかり やすく解説 損しない投資がわかる 5のポイント

投資って知らないから怖い 投資って損するの? 投資の仕組みを知りたい 低金利の銀行預金だけでは、お金が増えません。 また、現金を銀行に預けておくと、実は損する可能性があります。 なぜなら ...

続きを見る

投資の税金って?利益がでたら確定申告が不要? 完全理解!投資に関する税金回り

税金と聞くと難しそうなイメージを持たれるかもしれません。

税金に関する知識や納税の手間が掛からない口座開設時の注意点を解説しています。サラリーマン投資家は手間が掛からないことは大切な要素です。また、確定申告する必要が出たときの手順や手間について紹介します。

投資での課税対象

税金に関しては単純で、利益が出たときに課税されます。投資では以下の利益が発生します。

- 譲渡益=キャピタルゲイン

- 分配金=インカムゲイン

これらを得たときに課税されます。

口座は「特定口座を源泉徴収あり」で開設しておくと、確定申告不要で税金が徴収されますので、サラリーマン投資家のかたにはオススメです。

非課税制度とは

非課税制度には「NISA」「iDeCo」もしくは「企業型DC」があります。特に〈つみたてNISA〉は利用しやすい有利な制度です。これから投資するかたにオススメできる制度です。

「特定口座 源泉徴収あり」確定申告すべきケースを解説

〈つみたてNISA〉などの非課税制度の枠を超えて投資する場合に特定口座を利用することになります。利用した結果、投資の成績によっては税金の過払いが発生します。

この過払いを取り戻すために確定申告を行い取り戻すことになります。確定申告が必要なケースは次のケースとなります。

- 複数証券口座で損益通算するとき

- 年をまたがる損失の繰越控除をするとき

- 配当控除を受けるとき

以上のケースに当てはまったときは、確定申告して払いすぎた税金を取り戻しましょう。

確定申告するとき 手順や手間について

サラリーマンの方は平日でも申告できるeーtaxをオススメします。

手順は次の通りです。

簡単な流れ

- 調査

- マイナカード準備

- eーtax環境準備

- 書類作成

- 申告

- 還付

手間が掛かるので、還付金として¥10,000以上受け取ることができるならば申告するなど、還付金の目安を事前に調べておくと、がっかりしないで済みます。

わたしの場合は配当金控除を利用したいので、受取配当額と還付金は次のとおりを目安として確定申告しようと思っています。

| 還付金 ¥10,000 受取る目安 | 還付金 ¥20,000 受取る目安 | |

| 国内株式配当金 | ¥20万 | ¥40万 |

| 外国株式配当金 | ¥25万 | ¥50万 |

※実際の還付額は税務署へ確認をお願いします。

配当金に掛かる還付金の計算など詳細は次の記事で紹介しています。また、課税のタイミングを図解で分かりやすく解説しています。

-

-

【図解あり】投資の税金って?利益がでたら確定申告が不要? 完全理解 投資に関する9つのポイント

投資って税金がかかるの? 投資の税金ってどれだけ必要? 税金について手続きは必要? サラリーマンのかたは、税金に関しては、すべて会社におまかせしていると思います。 投資をはじめるのに、投資に関わる税金 ...

続きを見る

【失敗!損失額あり】投資の失敗からわかる インデックス投資の強み

私も様々な投資に手を出して失敗してきました。失敗した投資と損失額を公開します。失敗したからこそオススメするインデックス投資信託の強みを解説します。

【実録】投資での失敗談

私が今まで失敗した投資を紹介します。

- 個別株 :-¥12万

- アクティブファンド:-¥29万

- 仮想通貨 :-¥5万

総額¥46万程度損失しています。それでも投資を続けるのはそれ以上に、現在行っている投資で利益を出しているからです。

大きな損失を抱える可能性のある投資とは

さらに大きな損失を抱える可能性のある投資も存在します。

- 先物取引

- FX

- 信用取引

以上の投資に限らずレバレッジを用いた取引では、掛け金以上の損失を抱える可能性があることは認識しておくべきです。

レバレッジ取引は、初心者が手を出してはいけません。

インデックス投資信託はアクティブファンドより好成績?

アクティブファンドは上述の通り、手数料が高額になる傾向があります。そのため、インデックス投資信託に成績が劣り、インデックス投資信託より好成績のアクティブファンドは全体の3割程度と言われています。

以下の記事に、なぜアクティブファンドがインデックス投資信託に劣るのか図解でわかりやすく解説しています。

-

-

【失敗!損失額あり】投資の失敗からわかる インデックス投資の強み4つ

投資で借金しないのか 失敗して損しないか 安全な投資はあるのか知りたい 銀行の預金金利では、お金が増えないですよね。そのため、投資で資産形成をしましょうと聞くようになりました。実は、失敗しやすい【投資 ...

続きを見る

インデックス投資信託のメリット・デメリット

私がメインで運用しているのはインデックス投資です。インデックス投資信託で運用を成功させるには、インデックス投資信託の特徴を知ることが大切です。

インデックス投資信託のメリット・デメリットをまとめました。また、購入時に確認するポイントも解説しています。

インデックス投資信託のメリット・デメリット

インデックス投資信託を運用するときにデメリットの部分を理解すると、運用に成功する確率が高まります。

メリット

データを分析しないので、手間が掛からない

信託報酬・購入手数料が安い

アクティブファンドより好成績を納める場合が多い

歴史ある投資手法

状況がわかりやすく、経済に興味を持てる

分散されている

投資界のレジェンドも推奨

少額購入可能

デメリット

増えるのに時間がかかる

指数によっては元本割れの可能性あり

暴落時には元本割れの可能性あり

インデックス投資はタダ乗り投資

投資スキルが上がらない

インデックス投資信託を運用するうえでデメリットも理解しておく必要があります。

以下の記事にはメリット・デメリットの詳しい説明や暴落時の実績なども公開していますので、一時的な損失額もわかります。また、購入時の確認するポイントは実際の画像で説明していますので参考にしてください。

-

-

【2022年版】実際に運用してわかった 投資信託のメリット・デメリット 購入時に押さえるべき1つのこと

投資信託で失敗しないのか インデックス投資信託のメリット・デメリットを知りたい 投資信託を選択するポイントはあるのか 投資初心者の方は投資信託の中でも、インデックス投資信託 ...

続きを見る

NISAについて

投資初心者はNISA制度を利用することをオススメします。

NISA制度には〈NISA〉と〈つみたてNISA〉があり、それぞれ特徴を理解して、自分にあった制度を利用することが大切です。また、〈NISA〉から〈つみたてNISA〉への切替方法も解説します。

NISA制度とは

NISA制度は一年間に一人1口座開設できます。〈NISA〉と〈つみたてNISA〉の違いは以下の通りです。

| NISA | つみたてNISA | |

| 口座開設可能数 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限 | 新規投資額で毎年40万円が上限 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 |

| ロールオーバー | あり | なし |

大きな違いは上限額と運用期間です。自分が運用したい投資に合わせた制度の利用をオススメします。インデックス投資信託は長期運用が前提のため〈つみたてNISA〉との相性が良いです。

NISA制度からつみたてNISAへの切替について

私も〈NISA〉を利用していましたが、インデックス投資を行っていること、運用管理の簡素化のために、〈つみたてNISA〉へ切り替えました。

手順は次の通りです。インターネット上から申し込み、書類を記入して提出します。

掛かった時間は 1月上旬に申込みを開始して、3月に積立開始されました。

切替の流れ

- ネット口座から申込

- 書類到着 & 提出

- 積立設定

- 積立開始

注意点としては、切替にタイムラグがあるので積立額の調整が必要な場合があります。私の場合は、はじめの2か月は積立できませんでした。

以下の記事では、NISA制度を利用したために損になるケースも詳しく解説しています。さらに〈NISA〉〈つみたてNISA〉それぞれに向いている投資についても解説しています。

-

-

【最新版】NISAからつみたてNISAへ切替方法を解説 損しないNISAの使い方1つのこと

〈NISA〉から〈つみたてNISA〉へ切替えたい 〈NISA〉と〈つみたてNISA〉どっちがいいの 自分の投資スタイルではどちらがいいの このブログでは、投資初心者の方はインデックス投資信託をつみたて ...

続きを見る

iDeCoについて

NISAに並んで人気の非課税制度にiDeCoがあります。税制上のメリットもNISAよりお得に使用できます。しかし、iDeCoは理解しておくべき注意点があります。理解する場合はその注意点を理解しておく必要があります。iDeCoを利用しない方がいい人、利用した方がいい人をまとめています。

iDeCoの特徴

iDeCoの特徴は以下の通りです。

| カテゴリ | 特徴 |

| 税制メリット | 掛金が全額所得控除 |

| 運用益が非課税 | |

| 受け取る時も控除 | |

| 掛け金 | 月々5,000円から 上限額あり |

| 運用 | 運用商品は自分で決める |

| 手数料がかかる | |

| 受け取り | 受取方法は選択可能 |

| 60歳になるまでは、原則として受給不可 | |

| 給付額は運用成績により変動 | |

| その他 | ほかの年金制度に持ち運び(ポータビリティ)できる |

税制メリットは大きいですが、60歳まで引き出せないことが注意点です。そのため、近い将来資金が必要な場合は、資金計画をして始めることが大切です。

iDeCoをやらない方がいい人・やるべき人

60歳まで引き出せないことや、口座管理手数料が必要となってきます。それらを考慮して「やらないほうがいい人・やるべき人」をまとめました。

やらない方がいい人

近い将来資金が必要

NISAを利用していない

サラリーマン以外のかた

手数料の負担感が大きい

損失が許容できない

やるべき人

近い将来の資金が不要もしくは準備の目処がたっている

引き出せないことがメリットと感じる

管理手数料が許容できる

個人年金保険を切り替えることに抵抗がない

以下の記事では、管理手数料などさらに詳細なところまで踏み込んで解説しています。また、iDeCoの始め方チャートや始める場合の注意点なども触れてますので、気になる方は参考にしてください。

-

-

【実録】iDeCoはやらないほうがいい?開始前におさえるべき 1つのこと

iDeCoはどれくらい得するの? iDeCoはやらないほうがいいの? iDeCoはデメリットある? 銀行金利ではお金が増えないため、投資によってお金を増やすという方も増えてきました。 中でも非課税制度 ...

続きを見る

まとめ 投資はギャンブルではない、インデックス投資信託をはじめよう

投資を始めるために、必要な心構えや投資の知識についてまとめました。今回の解説について振り返ります。

- 投資=ギャンブルではない

- 投資はプラスサムゲームである

- 初心者はインデックス投資信託を長期運用する

- インデックス投資信託はつみたてNISAと相性がよい

- iDeCoは特徴を十分理解して開始する

以上で、投資を始めるのに必要な知識、やり方について解説しました。ここまで読むことで、投資を始めるための知識は一通り習得できました。本当にお疲れさまでした。

この機会に是非一歩目を踏み出して欲しいと思います。

それでは。よいマネーライフを。