投資って税金がかかるの?

投資の税金ってどれだけ必要?

税金について手続きは必要?

サラリーマンのかたは、税金に関しては、すべて会社におまかせしていると思います。

投資をはじめるのに、投資に関わる税金について知っておくべきです。

実は制度を利用することによって、非課税になる方法があります。また、投資で得られる利益によっては、還付金として戻ってくる場合もあります。

なぜなら、投資の目的は資産運用であり、余計なコストは支払うべきではありません。

余計な税金は払う必要はありませんし、還付金を受け取らないのは運用実績としてマイナスになります。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事では、投資に関連する税金まわり、非課税制度および確定申告を行うべきケースや手間について解説します。口座開設時に設定する事項もありますので、参考にして頂けたらと思います。

サラリーマンのかたです面倒くさいと思われる確定申告不要になる口座開設方法を紹介します。知らなければ損する情報になりますので、取っつきにくい税金まわりですが、わかりやすく解説します。

設定によっては、脱税してしまう恐れもありますので、注意すべき点も説明します。

この記事を読んで解決する悩み

- 投資に関わる税金がわかる

- 非課税制度で得する金額・注意点がわかる

- 確定申告が不要の口座開設方法がわかる

- 確定申告すべきケースがわかる

- 確定申告に掛かる期間や手間がわかる

- 申告時の還付金の目安がわかる

結論は、非課税制度であるNISAやIdecoを利用します。また、損益通算する場合や投資対象によって配当金を受け取る場合には還付金が受け取れますので、コストメリットがあれば確定申告を行うべきです。

それでは解説していきます。

「これから投資をはじめたい!」というかたは【初心者必見】投資を始める|まとめ記事|失敗しない方法を簡単解説!をチェックしてみてください。投資を始めるための心構えや損しないための知識や流れをまとめました。

投資に関わる税金

投資にかかる税金は、シンプルです。

利益を得たときに課税される

利益の種類とタイミングについて簡単におさらいします。利益の種類は以下の通りです。

- 譲渡益=キャピタルゲイン

- 分配金=インカムゲイン

これらを得た時に課税されることになります。

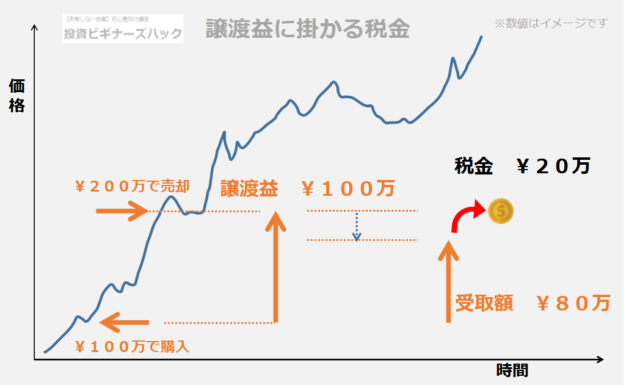

譲渡益=キャピタルゲインに掛かる税金

譲渡益が出た場合、そのままの額を受け取るのではなく、譲渡益について課税されます。

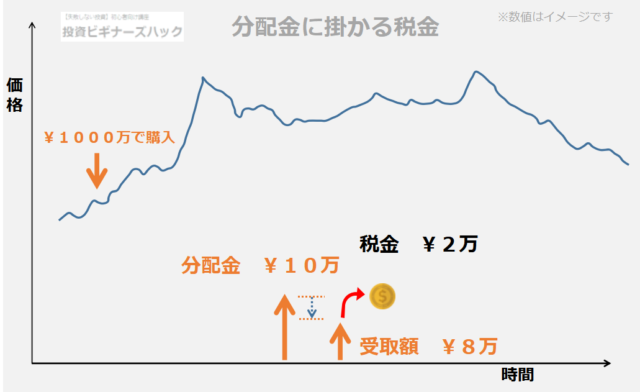

分配金=インカムゲインに掛かる税金

分配金が出た場合、そのままの額を受け取るのではなく、分配金について課税されます。

課税額

利益の20.315%になります。

以降この記事では約20%と表記しています。

納税方法

納税方法は次の方法から選択します。それぞれ納税の方法やタイミングが異なります。

- 源泉徴収

- 確定申告

次に具体的に解説していきます。

源泉徴収とは

源泉で徴収されます。利益を得た時に徴収され課税された金額が手に入ります。

¥100万を投資して¥100万の利益が出た場合、元本¥100万 + 利益¥100万 - 税金約¥20万 = 約¥180万円が手元に残ります。

確定申告とは

利益が確定した時ではなく、後日納税することになります。具体的には、3月頃に税務署へ書類を提出して税金を支払います。確定申告の経験がない方も多いと思います。

サラリーマンのかたは源泉徴収をおススメします。確定申告がいらない設定を証券口座開設時に済ませてしまいましょう。

具体的な設定方法を解説します。

確定申告しない場合は「特定口座 源泉徴収あり」を選択する

証券口座を開設する時にいくつか設定する項目があります。源泉徴収に関する設定もそのうちの一つです。

設定として以下が選択できます。

- 特定口座 源泉徴収あり

- 特定口座 源泉徴収なし

- 一般口座

違いは次の通りです。

| 特定口座 源泉徴収あり |

特定口座 源泉徴収なし |

一般口座 | |

| 年間取引報告書 作成有無 |

○ | ○ | × |

| 源泉徴収 有無 | ○ | × | × |

年間取引報告書とは、一年間の損益等を計算した報告書になります。「○」の場合、証券会社が作成してくれます。

ここで注意点があります。

- 「特定口座 源泉徴収なし」や「一般口座」だと、確定申告しないと脱税してしまうケースがある

- 「特定口座 源泉徴収あり」だと、損するケースがある

「特定口座 源泉徴収なし」や「一般口座」を選択して利益がでますと、自身で確定申告する必要があります。

確定申告を忘れると脱税になりますで注意してください。

こちらの記事で設定方法を実際の画像を用いて解説しています。また、「特定口座 源泉徴収あり」で損してしまうケースも詳しく解説しています。

-

-

【投資とギャンブルとの違いは?】 投資の種類を簡単解説!おさえるべき 1つのこと

人生の3大出費といえば、 教育資金 住宅資金 老後資金 人生には多額のお金が必要になるタイミングがあります。 お金を準備するのに、多くの人が銀行預金を選択しますが、実は、今の日本では【投資】によってお ...

続きを見る

次に非課税制度を解説していきます。

非課税制度とは

非課税制度に【NISA】と【Ideco】もしくは【企業型DC】があります。

それぞれ解説していきます。

NISAとは

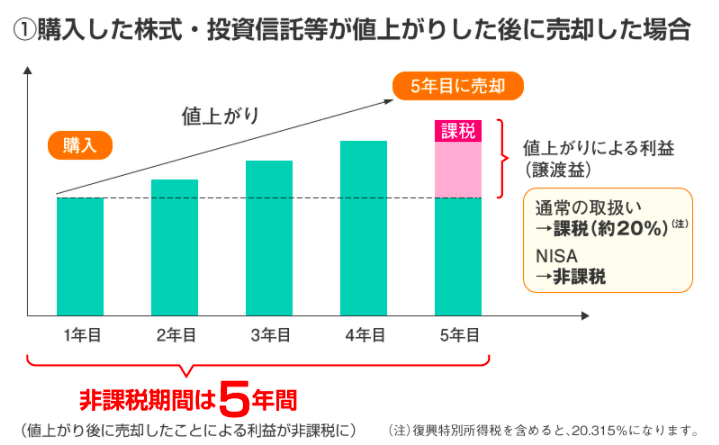

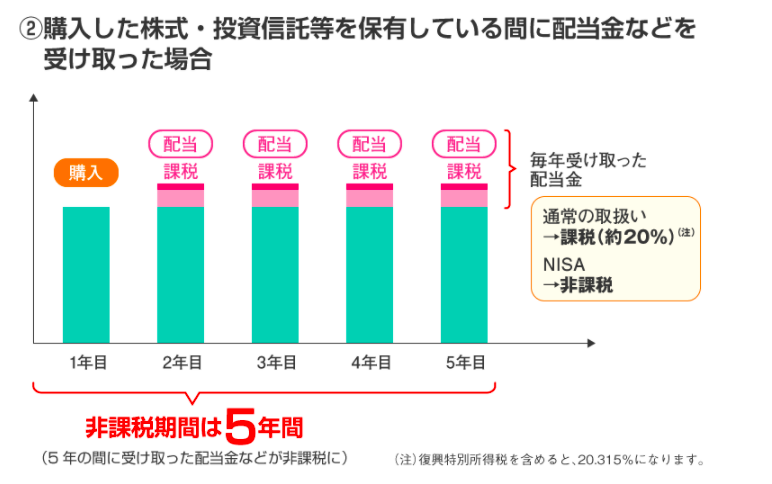

NISAとはその年の上限金額枠内の一定運用期間の利益について非課税となる制度です。

譲渡益についてのイメージです。

出典:金融庁 URL https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html

分配金についてのイメージです。図では分配金=配当金になっています。

出典:金融庁 URL https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html

【NISA】と【つみたてNISA】について

NISAには【NISA】と【つみたてNISA】の2種類あります。それぞれのポイントを紹介します。

| NISA | つみたてNISA | |

| 口座開設可能数 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限 | 新規投資額で毎年40万円が上限 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 |

NISA制度でチェックしておきたいポイントがあります。

・特定口座との損益通算ができない

・購入できる商品が限られている

NISA制度で購入できる商品に、当ブログで勧めるインデックス投資信託は含まれます。購入できる商品が限られますが、問題ありません。インデックス投資信託以外を購入したい場合は注意が必要です。

次に「特定口座との損益通算ができない」について解説します。

損益通算とは

損益通算とは、投資で損失が出た場合、利益と合算することです。

投資信託A:¥100万の利益、投資信託B:¥50万の損失が出た場合、損益通算すると合算した利益が ¥100万 - ¥50万=¥50万となります。利益¥50万に課税され、税額は約10万円となります。

つまり、特定口座のみで運用すると、損益通算することで、税金が ¥20万 ⇒ ¥10万に減額することができます。

このとき、投資信託Aを特定口座 投資信託BをNISA口座で持っていた場合、損益通算できないので、投資信託Aの利益にそのまま課税されますので、約20万円税金を支払います。

NISA制度は、利益がでないと非課税制度のメリットを享受できません。

インデックス投資信託とは長期運用前提の商品です。インデックス投資信託は、非課税期間20年のつみたてNISAと相性が良いです。

短期間で大きな利益を狙う ⇒【NISA】

中長期間で利益を狙う ⇒【つみたてNISA】

が適していると考えます。

次にNISA制度を利用した場合、どれだけ得するのかシミュレートします。

NISA制度で得する金額

つみたてNISAを利用した、運用を以下の条件でシミュレートします。

- 投資期間 20年

- 毎月 ¥3.3万

- 年利 7%

参考:金融庁 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

特定口座ですと、利益¥927万円について約20%課税されますので、約¥185万の税金が掛かります。NISA枠を利用すると、¥185万円得します。

また、つみたてNISAは2037年まで残り16枠あります。(毎年1枠) 最大で ¥185万円 × 16枠 = 2960万円 得する可能性もあります。

次にIdecoおよび企業型DCについて解説します。

Idecoとは

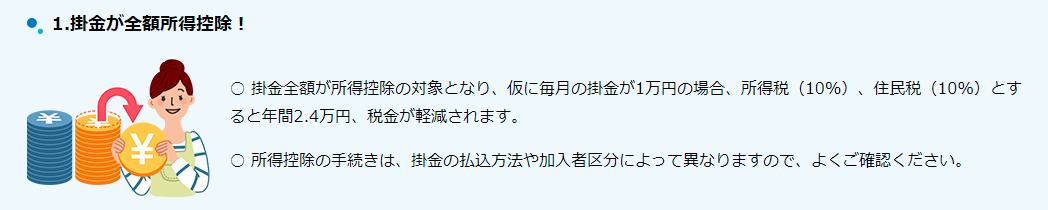

NISAに加えて、掛け金も控除され所得税もコストダウンできます。

サラリーマンは所得に応じた税金を支払っています。つまり、所得が減少したと見なして所得税も減額されます。

メリットはNISAに比べて強力になります。

出典:Ideco公式サイト URL https://www.ideco-koushiki.jp/guide/good.html

たとえば、月額1万円を掛けた場合だと、年間¥2.4万円得することになります。厚生年金も減額されますが、コストダウンに比べると小さいので、トータルでは得します。

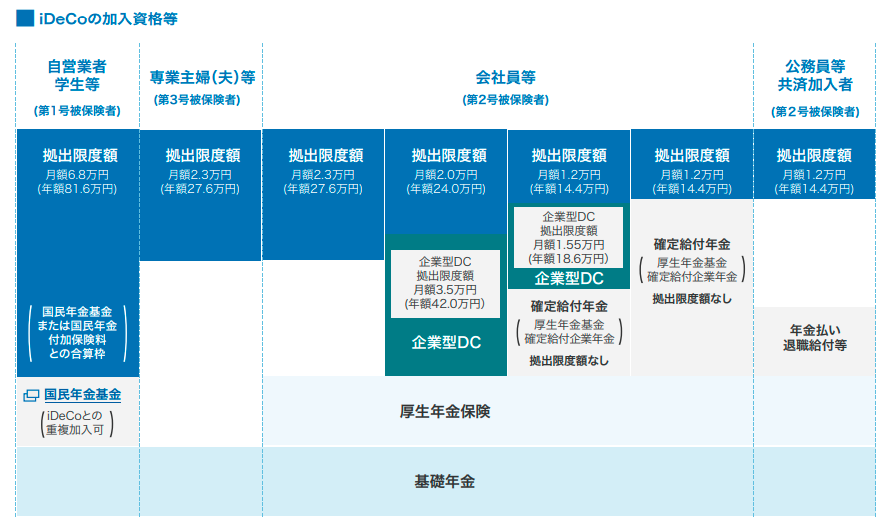

加入者の属性によって、拠出額も変わってきます。拠出限度額については以下の通りです。

出典:Ideco公式サイト URL https://www.ideco-koushiki.jp/guide/pdf/ideco_membership.pdf

【Ideco】でチェックしておきたいポイントがあります。

・途中売却ができない

・口座管理手数料がかかる

途中売却ができない

60歳以降にならないと売却できません。つまり老後資金の目的の運用になりますので、将来のための投資となります。

解約したくなっても原則できません。掛け金の変更はできますが、この点は注意が必要です。

口座管理手数料が必要

企業型DCの場合は会社負担が多いとは思いますが、個人型の【Ideco】の場合は口座管理手数料が発生するので注意してください。銀行によって手数料が大きく違っていますので、ネット証券の口座をオススメします。

私の知り合いは、元本保証の商品を運用&地方銀行に口座を開設していましたので、全てのメリットを利用できず、口座管理手数料分だけ目減りしていたそうです。

解約もできなし、減っていく運用資金を見守るだけという悲しい状況に陥っていました。

私が利用しているSBI証券とある地方銀行の口座管理手数料です。(2021年6月現在)

| 口座管理手数料 毎月 | 口座管理手数料 年間 | |

| SBI証券 | ¥171 | ¥2052 |

| 地方銀行 | ¥490 | ¥5880 |

同じサービスなのに結構な差ですね。

口座管理手数料が安いネット証券でインデックス投資信託を購入しましょう。

私も開設していますが、証券口座開設数No.1であるSBI証券をお勧めします。専用のサポート業者がフォローしてくれますので安心です。

SBI証券の開設はネクシィーズトレードへ

ここまでの確定申告の要否についてまとめます。

| 口座名 | 確定申告 必要か |

| NISA口座 | 不要 |

| Ideco口座 or 企業型DC口座 | 不要 |

| 特定口座 源泉徴収あり | 不要 |

| 特定口座 源泉徴収なし | 必要 |

| 一般講座 | 必要 |

確定申告が【不要】であっても、あえて確定申告することによって税金をコストダウンできるケースがあります。

「非課税口座」はもともと課税されていませんので、確定申告は不要です。「特定口座 源泉徴収あり」の場合は、還付金を受取、税金をコストダウンできるケースがあります。

次に確定申告すべきケースを解説します。

「特定口座 源泉徴収あり」で 確定申告すべきケースとは

ここからは、インデックス投資信託のみを運用する場合には、すぐに必要ない知識です。課税の考えはシンプルでしたが、確定申告して取り戻すとなると複雑になります。

色々な投資をはじめる前や投資金額が大きくなってきた場合のケースになりますので、少しずつ理解するので構いません。

「特定口座 源泉徴収あり」で 確定申告すべきケースは以下のようになります。

- 複数証券口座で損益通算したいとき

- 年をまたがる損失の繰り越し控除したいとき

- 配当控除を受けたいとき

複数証券口座で損益通算したいとき

複数証券口座を開設していて、それぞれの口座で利益と損失が発生した場合です。

A証券:¥100万の利益、B証券:¥50万の損失が出た場合です。損益通算すると、利益が ¥100万 - ¥50万=¥50万となり課税は合算した利益¥50万にされることになり、約10万円課税されます。確定申告しない場合は、約¥20万課税されますので、約10万円還付されることになります。

年をまたがる損失の繰り越し控除したいとき

2020年:¥100万の利益、2021年:¥50万の損失が出た場合です。上記と同様に約10万円還付されることになります。

3年間繰越控除できます。また、損失した年度も確定申告していないと、繰越控除の適用にならないので、毎年確定申告をする必要があります。

配当控除を受けたいとき

配当金は企業の税抜き利益を株主に配分して得る利益です。

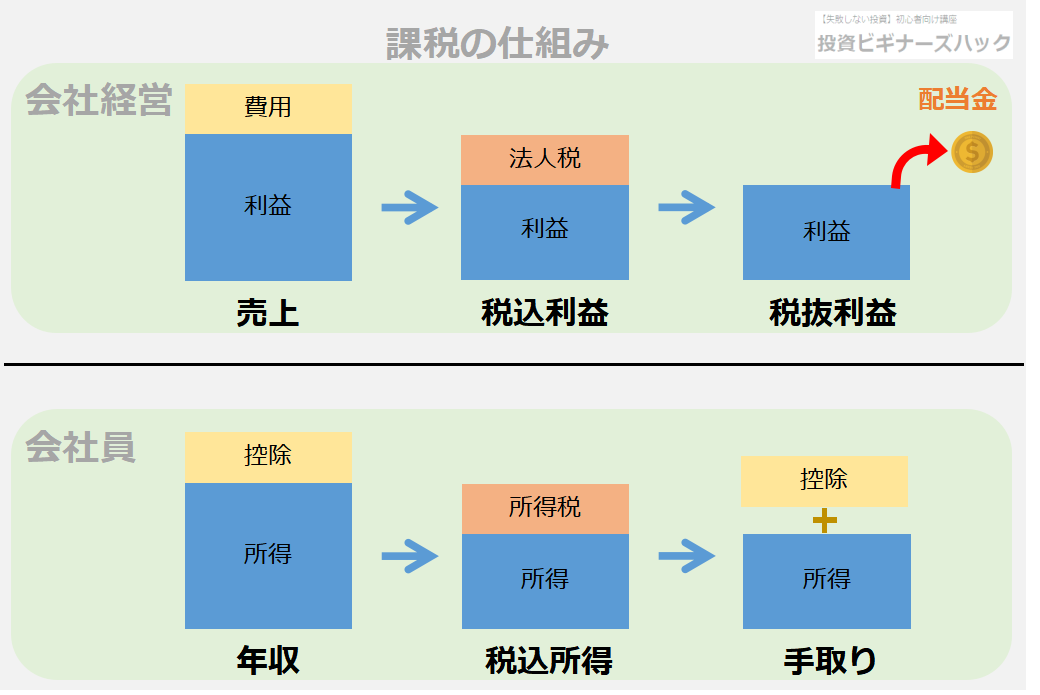

「会社経営」と「会社員」の場合も併せてまとめました。

企業の税抜利益は、ざっくりと説明すると

売上 ー 費用 = 利益 です。次に 利益 ー 税金(法人税) = 税抜利益 です。

このときに、税抜利益の手前で税金が引かれています。その後、配当金が株主へ還元されますが、その時に課税されます。つまり、税抜利益を配分する配当金は、2重課税されています。

この2重課税をマイルドにするのが、配当控除です。

国内株式の配当控除

源泉徴収では税率20%ですが、確定申告すると、税率が5~15%程度になります。年収によって税率が変わってきます。

外国株式の配当金控除

外国株式の配当金は、〈現地での課税〉と〈国内の課税〉が2重課税となっています。

この2重課税をマイルドにします。

源泉徴収では税率20%ですが、確定申告で総合課税を選択して申告すると、税率が20%以下になる可能性があります。こちらも年収によって税率は変わります。

配当金控除については、後ほど還付金の目安をシミュレートします。

還付するケースがわかりましたが、確定申告の手間と還付金の返金額は見合うのでしょうか。

次は確定申告の手間、還付金の目安、確定申告自身の費用対効果について解説していきます。

【実際にやってわかった】確定申告の手間について

初めて確定申告を行った所要時間(待機時間含まず たとえばマイナカードが届くまでの期間は含めません)を記します。

step

1調査 所要時間 4時間

step

2マイナカード準備 所要時間 2時間

step

3eーtax環境準備 所要時間 2時間

step

4書類作成 所要時間 1時間

step

5申告 所要時間 2時間

step

6還付 所要時間 なし 期間 1か月

サラリーマンの方ですと、eーtaxを利用した申告が楽だと思います。

eーtaxとは、自宅のインターネット環境を利用して申告する仕組みのことです。

税務署に手書き書類と関連書類の提出をしてもよいのですが、24時間申告が可能で利便性が良いです。

そのため、初回はeーtaxにマイナカードが必要なので、マイナカード作成という手順もあります。

初めての確定申告ということで、10Hくらいは掛かったのではないでしょうか。

慣れてしまえば2~4Hくらいで出来ると思います。

私の場合ですと、¥10000以上が還付されるのであれば、申告したいかなと思えます。

確定申告の還付金のめやす

配当金の控除は、国内株式と外国株式によって異なります。

今回はそれぞれの場合でシミュレートしていきます。

国内株式の還付金めやす

結論からいうと、平均年収の方の場合、約5%程度還付されます。

たとえば

国内株式に投資して、年間¥10万配当された場合、「特定口座の源泉徴収あり」ですと、税金を引かれますので手元に入るのは¥8万受け取ります。

それを確定申告すると¥10万の5%が還付されますので、

¥5000が還付されることになります。

国内株式の還付金 詳しいシミュレート

前提として、税金には2種類あります。所得税と住民税です。

それぞれの税金の申告方式による税率は次の通りです。

| 総合課税 | 源泉徴収 | |

| 所得税 | 年収¥450万の場合 約20% | 約15% |

| 住民税 | 年収¥450万の場合 約10% | 5% |

この状態では、源泉徴収のほうが有利ですが、ここから配当控除を引いていきます。

配当控除は、年収1000万円以下であれば、所得税 10% 住民税 2.8%控除されます。差し引くと次の通りになります。

| 総合課税 (実質課税) | 源泉徴収 | |

| 所得税 | 約10% | 約15% |

| 住民税 | 7.2% | 5% |

ここでよく見ると、住民税は源泉徴収のほうが有利です。

確定申告は税金の種類ごとに申告できますので、次のように申告する形となります。

| 税率 | 申告方式 | |

| 所得税 | 約10% | 総合課税で確定申告 |

| 住民税 | 5% | 源泉徴収のまま |

| 合計 | 約15% |

源泉徴収のみの課税:約20% v.s. 確定申告したときの課税:約15%

この差分の5%が還付されます。

¥1万以上の還付で確定申告したい場合は、国内株式の配当金が¥20万を超えるあたりから確定申告します。

外国株式の還付金めやす

外国株式の配当金控除の考え方として

控除限度額 v.s. 外国税額 の少ない額が還付されます。

所得総額:4,500,000円

所得税:200,000円

配当金:250,000円(現地の税率10%)

の場合だと、約¥1.1万還付されます。

外国株式の還付金 詳しいシミュレート

控除限度額の算出が手間なので、ケース分けで考えていきます。

ケース1

【前提】

・所得総額:6,000,000円

・所得税:780,000円

・配当金:300,000円(税率10%)

【計算】

控除限度額

780,000円 ×(300,000円÷6,000,000円)=39,000円

外国税額

300,000円 × 10%=30,000円

【外国税額控除】

控除限度額 v.s. 外国税額

39,000円 > 30,000円

→30,000円

ケース2

【前提】

・所得総額:4,500,000円

・所得税:200,000円

・配当金:250,000円(税率10%)

【計算】

控除限度額

200,000円 ×(250,000円÷4,500,000円)=11,111円

外国税額

220,000円 × 10%=22,000円

【外国税額控除】

控除限度額 v.s. 外国税額

11,111円 < 22,000円

→11,111円

今回はケース2に該当するとして、解説を進めます。

確定申告する損益分岐点とは

確定申告の手間を考えますと、¥1万以上が還付されるのであれば、申告したいかなと思えます。

今回のシミュレート結果を還付金 ¥1万 もしくは ¥2万 を受け取る場合の配当金の受取金額をまとめました。

| 還付金 ¥10000 受取る目安 | 還付金 ¥20000 受取る目安 | |

| 国内株式配当金 | ¥20万 | ¥40万 |

| 外国株式配当金 | ¥25万 | ¥50万 |

※今回のシミュレートは平均年収の共働き夫婦で、米国株式などの現地税率10%で試算した結果です。条件によっては国民健康保険や専業主婦の方は申告しないほうが有利になる可能性もありますので、実際の額は税務署へ確認をお願いします。

まとめ

投資をはじめるのに、税金の知識を得て、利用できる制度を活用することが大切です。また、制度利用の注意点も押さえておきましょう。

特にサラリーマンの方は「特定口座 源泉徴収あり」を選択しておくと、確定申告不要で手間もかかりません。また、脱税する恐れもなくなります。

- 投資の税金は譲渡益と分配金に課税される

- つみたてNISAは1枠当たり185万円得をする可能性あり

- NISA、Idecoはネット証券で開設する

- NISAでは損益通算ができない

- Idecoでは損益通算ができない・途中売却できない

- 口座開設時には、「特定口座で源泉徴収あり」を選択すると手間がかからない

以下は「特定口座 源泉徴収あり」の設定方法を画像解説付きで詳しく解説した記事です。

こちらもCHECK

-

-

【投資とギャンブルとの違いは?】 投資の種類を簡単解説!おさえるべき 1つのこと

人生の3大出費といえば、 教育資金 住宅資金 老後資金 人生には多額のお金が必要になるタイミングがあります。 お金を準備するのに、多くの人が銀行預金を選択しますが、実は、今の日本では【投資】によってお ...

続きを見る

インデックス投資信託をメインに運用している間は、確定申告すべきケースはほとんどないと思いますが、確定申告の知識もあれば、余計な税金を取り戻すことができます。

- 確定申告するべきケースは、損益通算したい場合や配当金を得た場合に行う

- 確定申告は慣れれば1日程度でできる

- 配当金受取時の還付金¥1万を得るには、国内株式:¥20万、外国株式:¥25万の受け取り額がめやす

※今回のシミュレーション結果のめやすです。ご自身の条件によって、還付金額が変わりますので、実際の額は税務署へ問い合わせ願います。

長くなってしまいましたが、ここまでお付き合い頂きありがとうございました。

それでは、よいマネーライフを。