投資って知らないから怖い

投資って損するの?

投資の仕組みを知りたい

低金利の銀行預金だけでは、お金が増えません。

また、現金を銀行に預けておくと、実は損する可能性があります。

なぜなら、銀行預金では、物価が上がるとお金の「価値」が下がるからです。

物価が上がり、お金の「価値」が下がることを「インフレ」と言います。

インフレで困ること

¥200万の車が欲しくて、銀行預金で貯めている間に、その間 車の値段が¥200万 → ¥220万 になってしまうと、貯めた金額では購入できません

身近なものの値段を確認します。

【牛丼の値段】

2013年 ¥280でしたが、

2021年現在 ¥380となり35%も価格が上がっています。

そこで、人生に必要なお金を守るためにインフレに強い【投資】という選択をオススメします。

物価が上がれば、企業価値も上がり、株価も上昇する可能性が高いからです。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事では投資について、これから始めたいけど、「投資ってよくわからない」とか「投資の仕組みや流れを知りたい」という疑問について解説していきます。

【投資】の始め方に関する情報は多いですが、売却時の情報は少ないです。売却時の作戦も大切ですので解説します。

損しないための口座開設についての注意点を解説します。間違った開設方法をしてしまうと、得られる利益も減ってしまいます。

この記事を読んで解決する悩み

- 利益を得る仕組みがわかる

- 投資の流れがわかる

- 売却時の考え方がわかる

- 損しない投資がわかる

結論は、投資を初めて行うという方は、インデックス投資信託をネット証券で購入し、目的に応じたルールに従って売却することが大切です。

それでは解説していきます。

「これから投資をはじめたい!」というかたは【初心者必見】投資を始める|まとめ記事|失敗しない方法を簡単解説!をチェックしてみてください。投資を始めるための心構えや損しないための知識や流れをまとめました。

投資とは?投資で利益を得る仕組み

投資で得る利益は以下の通りです。

- 譲渡益 = キャピタルゲイン

- 分配金 = インカムゲイン

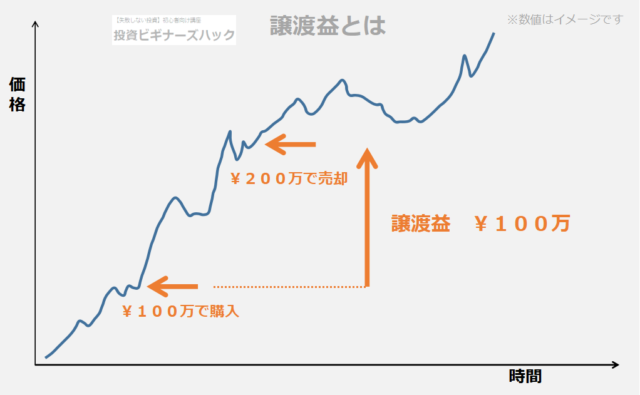

譲渡益とは

譲渡益とは

株や投資信託を¥100万で購入して、¥200万で売却すると、現金が+¥100万円となります。この利益を譲渡益(キャピタルゲイン)といいます。

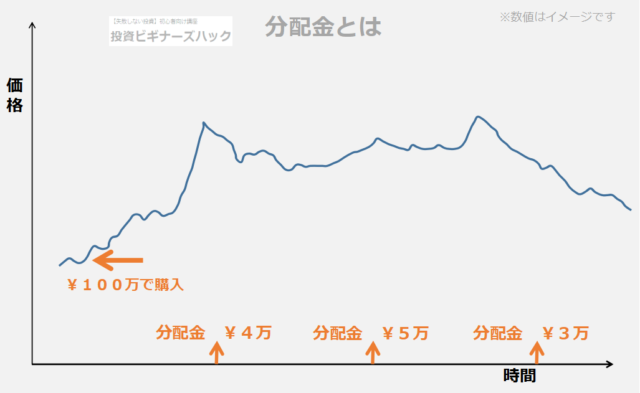

分配金とは

分配金とは

株や投資信託を購入して、保持中に一定期間ごとに得られる利益を分配金(インカムゲイン)といいます。

分配金は「普通分配金」と「特別分配金」があり、特別分配金は元本を取り崩す分配金です。実質の資産の目減りになりますので、分配金を目的として運用を行う場合は、注意が必要です。

当ブログでは、インデックス投資信託を実践しておりますので、基本は譲渡益を狙ってお金を増やしていくこととなります。

売却して、利益を受け取ることになります。

もう少し利益について掘り下げてみましょう。

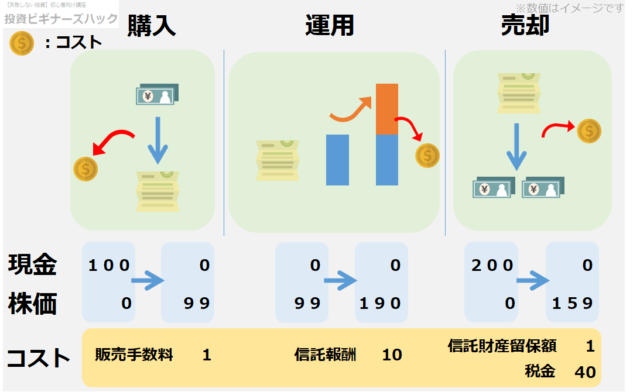

含み益と利益確定について

「含み益」と「利益」が発生するタイミングを図にまとめました。

含み益と利益確定について

【購入】

現金100万円で投資信託を購入します。すると、投資信託100万円分を所持したことになります。(上の図は 投資信託ですと「株価」⇒「基準価格」ですが、便宜上「株価」としています)

【運用】

投資信託が 100万円 ⇒ 200万円 の価値に上がりました。この時点で、資産は+100万円ですが、手元の「現金」は増えていない状態です。この状態を含み益を持った状態といいます。

【売却】

投資信託を売却して、現金として¥200万円を受け取り、利益¥100万円の利益を得ることができます。利益を現金で受け取り、利益が確定することを「利益確定」といいます。

売却してはじめて、利益を受け取ることになります。

売却前には、利益が決まっていませんので、「利益確定前」とか「利確前」と言ったりします。

投資家では含み益の状態を好まず、配当金として都度利益を受け取ることを好むかたもいらしゃいます。

投資信託でも、配当金が出るものもあります。購入時の設定で自動で分配金を再投資してくれます。

メモ

インデックス投資信託を購入する際に、譲渡益を基本的に狙いますが、分配金が出る投資信託があります。そのときは、「分配金再投資」を選択すれば、自分で購入する手間が省けますので、楽ちんです。受取って別の投資対象に投資したい場合は、「分配金受取」に設定しましょう。

投資の基本の流れ

次に投資の基本的な流れを解説します。

step

1投資の目的を決める

step

2証券口座開設~入金

step

3購入 ※投資信託を購入

step

4運用 ※長期運用

step

5売却

といった流れになります。

Step2の「証券口座開設」は、証券会社の比較や画面の見やすさ、扱いやすさなどで判断します。この記事の最後に解説します。

購入に関しては、当ブログではインデックス投資信託を実践していますので、投資信託に掛かるコストとメリデリを解説をします。

運用については、インデックス投資信託のメンテナンス方法について解説します。

売却については、目的に沿った2つの売却パターンについて、データを参考にして解説します。

それでは解説していきます。

投資の目的を決める

投資目的を決めたほうが運用しやすいです。

メンテナンス時に目標通り運用できているか確認できます。また、何かあったときにブレずに運用することができます。

例)子供の教育資金を準備する場合

子供が生まれたので、大学資金の補填のために、児童手当を元に1.5万円を18年間運用しようと考えます。

参考:金融庁URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

利率は7%とすれば、18年後646万円となりますので、教育資金の心強い足しになりますね。

投資信託を購入する時にかかるコスト

投資信託で掛かるコストは大きく4つになります。

- 販売手数料

- 信託報酬

- 信託財産留保額

- 税金

コストがかかるタイミングを図にまとめました。

投資信託に掛かるコストとタイミング

一つずつ解説します。特に信託報酬については重要なコストです。

販売手数料

基準価格に対して1~3%程度となります。手数料は、積み重なると無視できないコストです。

最近は販売手数料が無料の「ノーロード」商品も増えてきました。

インデックス投資信託は「ノーロード」商品が多いので、なるべく「ノーロード」商品を選ぶことをオススメします。

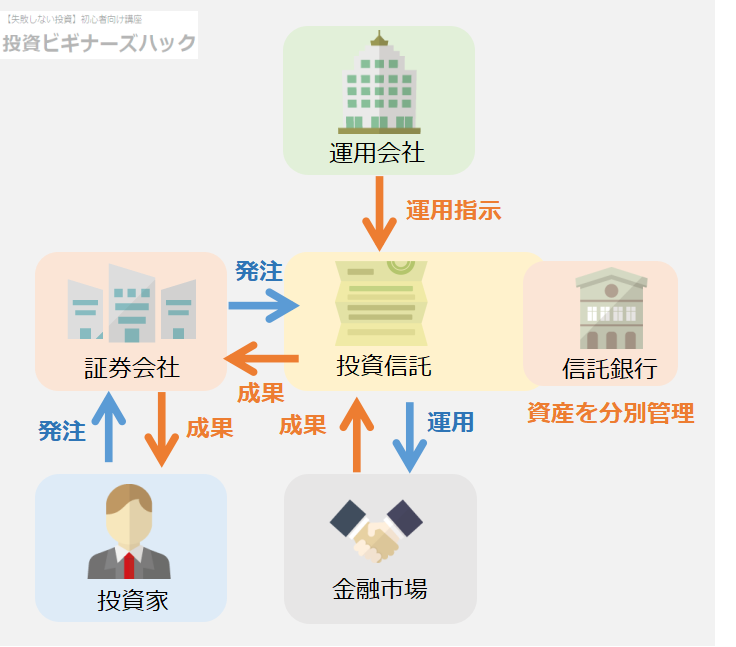

信託報酬

投資信託は各々のプロに任せて運用しますので、運用中ずっと「信託報酬」という手数料が発生します。仕組みは以下の通りとなります。

投資信託の関係者

プロに運用を委託していますので、支払うべきコストですが注意点があります。

信託報酬はなるだけ安い物を選択してください。リターン=利益に直結します。

インデックス投資を勧める理由はここにもあります。

指数に連動させることを目的としていますので、運用の手間がかからず手数料が安く済みます。

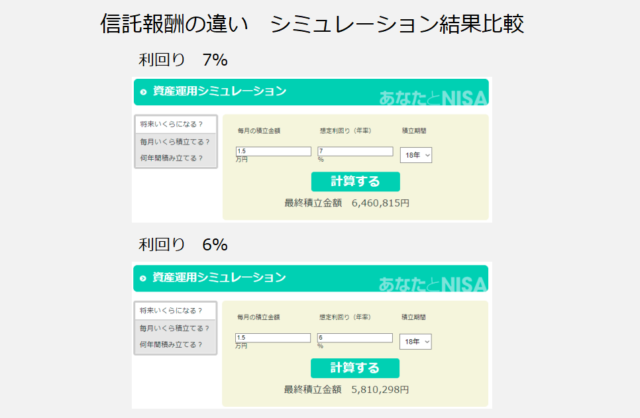

たとえば、1%の違いが運用結果にどのように影響するかを見てみます。

参考:金融庁URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

信託報酬が1%上がる=利回りが下がるということです。 646万円 ⇒ 581万円 と大きな差になりました。

資産運用に大きく関わる重要なポイントです。

ポイント

信託報酬 の目安 0.2%程度まで

特に企業型DCなどは商品選択が自由に行えないこともあります。その時には信託報酬が低いものを選択します。

信託財産留保額

投資信託の解約時にかかるコストです。投資信託によって額は異なりますが、0.1~0.5%が多いようです。解約時に手数料のようなイメージです。

税金

譲渡益や分配金などに掛かる税金です。利益分に対して20.315%の税金が掛かります。

口座開設時に【特定口座かつ源泉徴収あり】を選択しておくと、自動的に税金を差引かれた金額が手元に入ります。また、確定申告も基本的には不要です。

サラリーマンには手間がかからなことは大きなメリットですね。

税金を非課税にできるIdecoやNISA制度をうまく活用したいです。

投資信託のメリット・デメリット

ここで投資信託のメリット・デメリットを挙げておきます。

メリット

- 様々な株式を集めたパッケージなので、リスクが分散できる

- 専門のスキルが必要ない(株式売買には様々な分析手法が必要)

- 少額から金額を指定して売買可能

- 特定口座で運用でき、確定申告の手間が不要

- 自動積立サービスを利用できる

デメリット

- 信託報酬がコストとして発生する

- 今後、さらに低コストな新商品が登場する可能性がある

投資をこれから始めるかたにとって「投資信託」は、取り扱いやすい商品です。

運用中のメンテナンス

インデックス投資信託は、メンテナンスは基本的に不要です。3ヶ月から1年に一度程度、資産額の増減をチェックする程度です。

特に初心者の方は、少額から始めることをおすすめしますので、資産が増えることを体感することが大事です。

体を動かして働いていないのに、お金が増える感覚は感動的でした。

当初決めた目的の通りに資産が増えているかを確認します。途中の段階で目標に達してなけば、次のことを検討します。

- 投資増額の検討

- 預貯金の検討

- 商品の乗り換えの検討

商品の乗り換えの検討は、信託報酬が高いのであれば検討しましょう。

インデックス投資信託でも、毎年同じ利率で増えるのではなく、減る年もあるし、増える年もあります。どっしり構えて、基本的にはほったらかしでいいと思っています。

この辺りは人によるのですが、極力チェックしないほうが上手くいくこともあります。

チェックしすると、下落したときに焦ってしまい下手に売買を繰り返すからです。

売買には、手数料が必要なので、結果的にコストが掛かることになります。

私が実際購入している商品はこちらの記事で紹介しています。

-

-

【投資とギャンブルとの違いは?】 投資の種類を簡単解説!おさえるべき 1つのこと

人生の3大出費といえば、 教育資金 住宅資金 老後資金 人生には多額のお金が必要になるタイミングがあります。 お金を準備するのに、多くの人が銀行預金を選択しますが、実は、今の日本では【投資】によってお ...

続きを見る

売却時のルール

投資の世界で、「売却」は「購入」より難しいと言われます。

売却にはメンタルが試されます。しかし、自分のルールを決めておけば、動揺することなく売却できます。

ここがポイント

そのため、余剰金の確保や取り崩しルールを決めておけば、暴落時にも対処できると考えています。

暴落をシミュレートして売却に備える

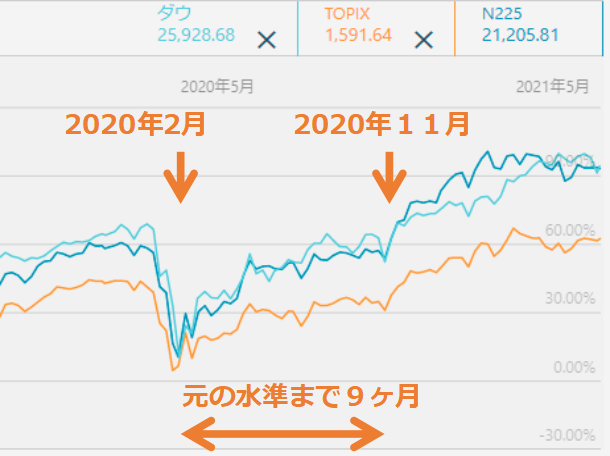

コロナショックの暴落が元の水準に戻るまで、どれくらい期間が必要だったのか実際のデータを見てみます。

参考:MSN マネー 株式チャート比較

コロナショックは2020年2月に暴落しました。現状、世界経済は回復し、ダウは史上最高値を記録しています。

2020年2月の水準に戻ったのが、9ヶ月程度必要でした。暴落から元に戻るまで、生活できる余剰金を確保しておくことが大切です。

1年程度の生活費を現金で確保しておくべきだと考えています。

次に売却のルールについて紹介します。目的によって売却のルールも変わってくると思います。

売却のルール その1 必要に応じて売却する

教育資金などが該当します。必要に応じて必要な額だけ売却します。

入学資金に¥50万必要、仕送りに¥10万必要というのから逆算して売却するものです。

ルールは単純明快ですが、必要時に暴落タイミングが重なるとメンタルが試される場合もあるでしょう。

その時は余剰金とのバランスを見て、売却していくことになります。

売却のルール その2 資産の一定量を売却する

老後資金を想定しています。収入がなくなった後、取り崩していく場合です。

全額一気に売却するのではなく、たとえば65歳から平均寿命まで、運用しながら取り崩していくという考えです。

一定量取り崩すというルールは、権威ある方や研究データが存在しますので、次で紹介します。

引き出し率 4%で取り崩す 【参考 ウォール街のランダムウォーカー】

アメリカの経済学者でもあり、ヴァンガードグループのディレクターを務め、投資の教科書として現在も重版を行う【ウォール街のランダムウォーカー】の筆者であるバートン・マルキール氏の提案は以下の通りです。

引き出し率を4%に抑えられれば、たとえ100歳まで長生きしたとしても多分大丈夫だろう

出典 ウォール街のランダムウォーカー 著 バートン・マルキール

具体的には、株価は上下するため、運用資産額の4%を初期の引出し額とします。また、次年度からはインフレを考慮して初期の引出し額の2%ずつ上乗せして取り崩すことを提案しています。

3000万円の運用資産がある場合

初年度は120万円を取崩して良い額として、次年度からは、122万円 次の年は124万円とインフレを考慮して取り崩します。

年金に+αすると豊かな生活が送れそうです。

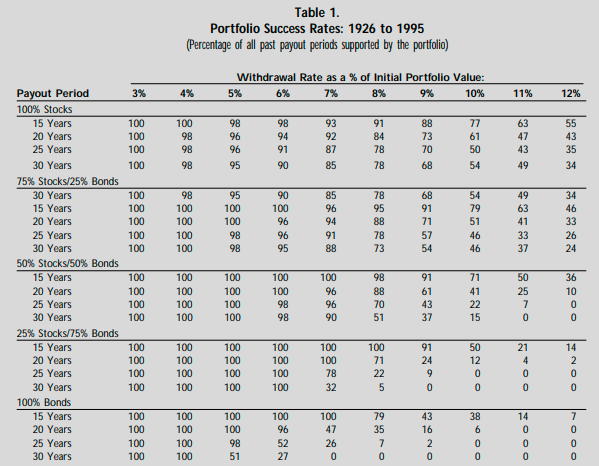

資産数%を引き出した時の数十年後に残る確率 【参考 トリニティスタディ】

トリニティスタディとは、アメリカのトリニティ大学の研究者が資産の取り崩しについて研究したものです。

資産を年間定額数パーセントで取り崩すときに、様々なシチュエーションを考慮して資産が残る確率をまとめています。

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

by Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz

URL https://www.aaii.com/files/pdf/6794_retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable.pdf

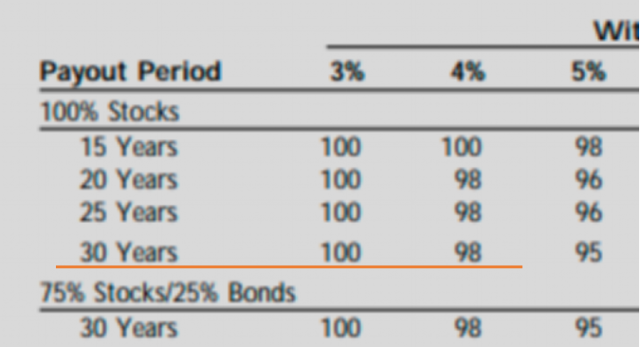

Stocksとは株式、Bondsとは債券です。

拡大版

【株式100%】で毎年4%を取り崩す場合、30年後でも98%の確率で資産が残ったとのことです。

この調査の特筆すべきところは、世界恐慌を含む、市場が暴落したシナリオでも資産が残る確率が非常に高いことが分った点です。

次の報告では、運用した資産がいくらになったのかも示しています。

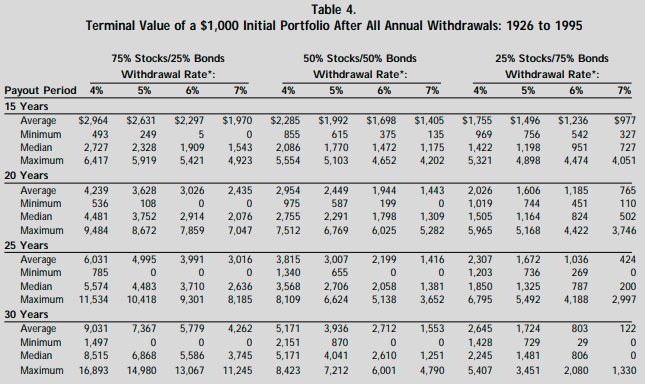

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

by Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz

URL https://www.aaii.com/files/pdf/6794_retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable.pdf

拡大版

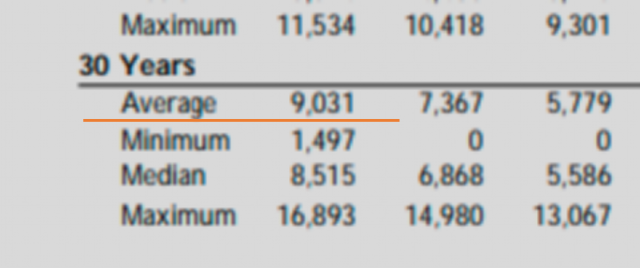

【75%株式:25%債券】で4%取り崩しながら30年運用した場合、平均で $1000 ⇒ $9031に増加しています。

取り崩しながら、増資しなくても増える可能性が高いことがわかります。

100歳時代なんて言われたりもしますが、60歳からもまだ、平均でも30年以上は投資期間があります。

証券口座開設の注意点

それでは証券口座について解説します。証券口座はネット証券をオススメします。

理由は、ダメな商品を買ってしまうことを避けるためです。ダメな商品とは、コストが高く、損してしまう商品です。

証券口座を開設するのに、銀行や大手証券会社でも開設はできます。しかし、ダメな商品を購入してしまう可能性が高くなります。

生保販売員や銀行員などのお金の専門家に勧められるとついつい信じてしまいますが、将来のことは誰にもわからないのです。

基本的に勧める商品は、コストの高いものが多いです。

これが現実です。

銀行員のエピソードについて触れている書籍を紹介します。

山崎元氏は経済評論家、楽天証券経済研究所客員研究員、獨協大学経済学部特任教授などお金に関するプロフェッショナルであり、数多くのわかりやすいお金に関する書籍を出されています。

水瀬ケンイチ氏は個人投資家であり有名ブロガーです。「梅屋敷商店街のランダム・ウォーカー」を執筆されています。

ネット取引を使うと手数料の安い投信があると説明しようとする講演資料を作ったところ、銀行から「担当者が付いている大口顧客に、余計な知恵を付けないでください」という趣旨の駄目だしをされた

出典 ほったらかし投資術 インデックス運用実践ガイド 山崎元 水瀬ケンイチ

このような裏事情もあるようです。筆者は適切なアドバイスを通したそうです。

売り手は「銀行に預けるより資産が少しでも増えれば、文句は出ないだろう。将来のことはわからないし、こちらも得するし Win-Win だ。」と思っているのかもしれません。

コストの高いものは、購入すべきではありません。

投資信託を選択する際は理解でき、納得できる物を購入するべきです。腹落ちしていないと、暴落時に売却してしまうからです。

次に私が実際利用しているネット証券口座を比較してみました。

【実際使ってわかった】 人気証券口座を比較

私は実際2つの証券使用しており、両証券口座とも運用中です。

実際に使用して感じたことをまとめました。

| 比較ポイント | SBI証券 | 楽天証券 |

| おすすめ | ||

| 投資信託取扱数 | ◎ 2500以上 | ◎ 2500以上 |

| 手数料 | ◎ | ○ |

| 操作し易さ | ◎ | ◎ |

| ポイント投資 | ○ Tポイント | ◎ 楽天ポイント |

| サポート | ◎ 専門業者の電話サポート | △ チャットボット |

長期的に運用するのであればSBI証券がよいかなと思います。

私もメイン口座はSBI証券です。

ポイント

【手数料】

今後中長期的に色々な投資をはじめたいとなったら、米ドルで購入する投資もあります。その場合に、ドルを両替しますがその際に手数料が必要です。

1ドルあたり SBI証券 4銭 v.s. 楽天証券 25銭

その他の手数料に関してはそんなに差はありません。

【ポイント投資】

ポイント還元率 SBI証券 0.5% v.s. 楽天証券 1%

現時点ではポイント還元率と楽天ポイントの利便性で 楽天証券が優位です。ポイント付与には上限がありますので、注意してください。

【問い合わせサポート】

楽天のチャットボットは、決まった質問に返すだけというものでした。スピード感はありますが、細かい質問には対応できませんでした。

SBI証券は専門の業者が無料でサポートしてくれるため、初心者は安心感があると思います。

全米株式に興味があるかたはにとっては最近発売された商品は要注目です。

SBI・V・全米株式インデックス・ファンドは2021年6月15日に募集開始された注目する投資信託です。信託報酬が楽天・全米株式インデックス・ファンドより安いためです。

| SBI・V・全米株式インデックス・ファンド | 楽天・全米株式インデックス・ファンド | |

| 信託報酬(実質コスト)% | 0.0938(データなし) | 0.162(0.209) |

実質コストとは 「信託報酬 + 隠れコスト」であり、隠れコストとは運用レポートでわかります。

実質コストはまだわかりませんが、低コストで運用できそうです。

私がこれから始めるのであれば、楽天証券では現時点では購入できないので、SBI証券でSBI・V・全米株式インデックス・ファンドを購入します。

※投資はご自身の判断でお願いします。

まとめ

投資の利益を得るまでは売却までの流れをつかむことが大切です。

売却に関しては様々なパターンがあります。アレンジしたり、どれが自分に合うのか考えておくことも重要ですね。

損しない投資のために次のことがポイントです。

- ノーロード商品を購入する

- 信託報酬がなるべく低いものを選択する

- 頻繁に売買を行わない

- 売却するときはルールに従う

- ネット証券を利用する

注意点としては、まずは少額で積立て投資を体験してみることをおススメします。一歩目を踏み出すことができれば、将来の不安もなくなります。

無料で口座開設できますので、この機会にいかがでしょうか。

期間限定で以下のキャンペーンが実施されているようです。

SBI証券で始めよう!

開催中のデビューキャンペーンと常設プログラムの合計で、

最大1,160,000円GET!

上記金額を獲得できる対象期間:2023/7/5 ~ 7/31

それでは、よいマネーライフを。