教育資金ってどれくらい?

投資で準備する方法がわからない

他の人はどうやって準備しているの

人生の3大出費とは、教育資金・住宅資金・老後資金と言われます。それらの3大出費のうち、教育資金を準備するために、銀行預金や学資保険で準備するかたも多いと思います。

しかし、銀行預金と学資保険は利率が低く、インフレにも対応できません。実は、一般のサラリーマンの年収でも、投資を行うことで教育資金を準備できます。

なぜなら、インフレに強く複利の効果を利用できるからです。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

子供3人いますが、現時点の総資産で教育資金の準備はできています。

この記事では、教育資金にどれくらい必要か紹介して、複利の効果を利用した投資方法を解説します。

この記事を読むと解決する悩み

- 教育資金がどれくらい必要かわかる

- 投資の複利の効果が分かる

- 教育資金の準備方法がわかる

- 教育資金の投資実績がわかる

結論は児童手当+αをつみたてNISAやジュニアNISAを利用して、インデックス投資信託を運用することをオススメします。足りない分は資金繰り方法を選択して準備します。

老後、教育、住宅資金・・など 各ライフイベントの必要額一覧、運用商品の選び方、便利な制度の組み合わせかたを知りたい方は【初心者向け】目的別の投資商品と運用方法を解説|まとめ|実績ありをチェックしてください。投資を上手に活用して効率的にライフイベント資金を準備する方法をまとめました。

教育資金はいつまでにいくら必要

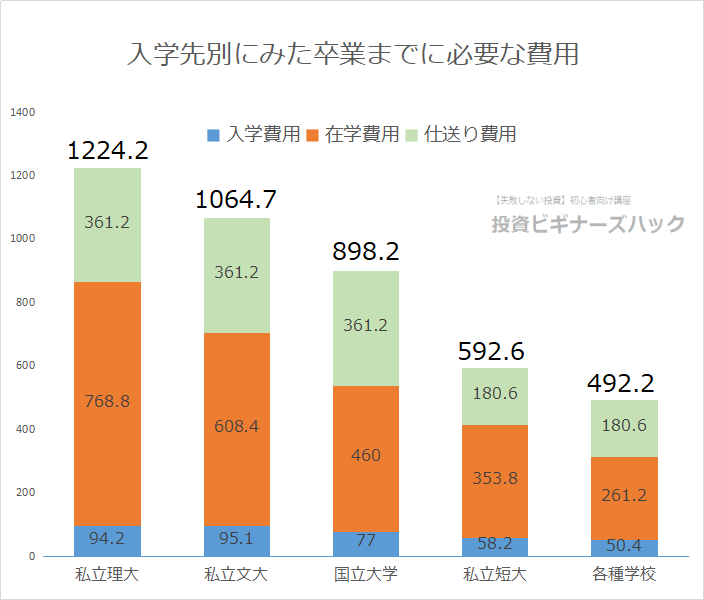

教育資金はいくらかかるのでしょうか。子供の人数や希望する進学によって大きく変わります。特に高校卒業後の負担が大きくなります。大学の入学資金や在学中にかかる費用をまとめました。

日本政策金融公庫の「教育費負担の実態調査結果」(2020年10月30日発表)より作成 URL https://www.jfc.go.jp/n/findings/kyoiku_kekka_m_index.html

私立理大とは私立理系大学で、私立文大とは私立文系大学です。各種学校とは、専門学校、専修学校を含む各種学校です。

子供の希望がどうなるか未定ですが、大学を進学するのであれば高校を卒業する年齢付近に一人当たり¥1000万を目安に準備する必要がありそうです。

大きな額ですが、後で紹介する方法で準備可能ですので心配する必要はありません。

教育資金を預金や学資保険で準備する問題点

現在、銀行預金や学資保険は低利率となっているため、効率的に準備はできません。後ほど投資と結果を比較します。

そのほかにも次のような問題点があります。

- インフレに対応できない

- 学資保険は無駄なコストがかかりやすい

次から解説していきます。

インフレに対応できない

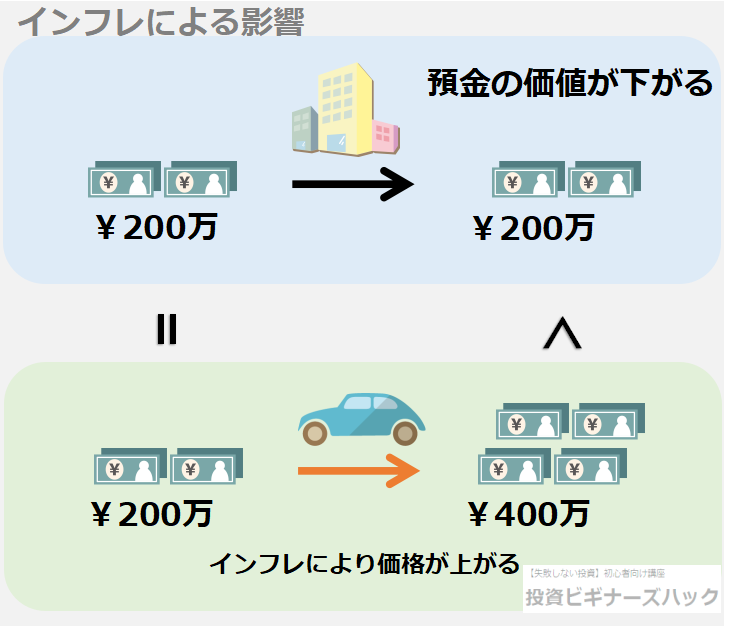

インフレとは物価が上がり、お金の価値が下がることです。

それでは大学の授業料はインフレしていないのでしょうか。実際の大学授業料の推移を見てみます。

小売物価統計調査 主要品目の東京都区部小売価格:昭和25年(1950年)~平成22年(2010年)より作成 URL https://www.stat.go.jp/data/kouri/doukou/3.html

大学授業料はインフレの影響を受けやすいことがわかります。ここ最近は上昇しておらず、2021年現在は¥535,800のようです。デフレと言われる時代でも、大学授業料は一度も値下がりしていないのは驚きです。

現状の授業料のインフレは止まっていますが、今後インフレになる可能性はあると思います。そうなると、銀行預金や学資保険では資産価値が実質マイナスになり対応できません。

学資保険の利率は現在18歳まで掛けて、利率の良い商品で106%の返戻率となっているようです。(2021年現在)

これは年利でいうと0.6%程度となります。日銀はインフレ率2%を目指しますので、学資保険の利率では、インフレには対応できません。

学資保険は無駄なコストがかかりやすい

学資保険は、保険も付帯されることが多いです。親が万が一の時には、満期時の受取金が払込みなしで受け取れるような保険です。

商品の特徴としてこれで良いのですが、ほとんどの場合で親自身にも保険を掛けていることと思われます。

つまり、学資保険と生命保険の重複が発生しやすいことになります。

無駄な保険に入っていることになり、その分の保険料は過剰となってしまいます。学資金の準備と万が一の場合の保険とは別に考えた方がシンプルでオススメです。

保険の見直しを行う際に、学資保険のように、貯蓄+保険の機能があると、「利率が低いけど、万が一の場合の備えもできているので、このまま続けようか」となってしまいます。

また、保険機能が付帯されている結果、満期時の受取金額より払込金額のほうが多い保険に加入している場合もあります。

学資保険の特徴を理解して、利用しているのであればよいのですが、言われるがまま加入してしまった保険は、「思っていたのと違う・・」となることも多いです。

加入済みであれば、一度保険の見直しをしてみることをオススメします。

投資の複利効果を見てみよう

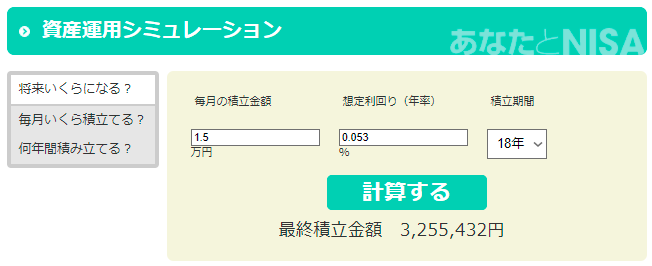

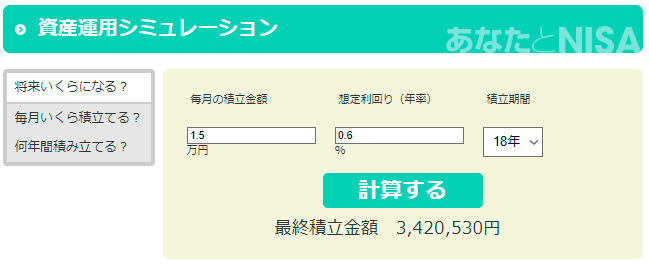

それでは実際に教育資金のシミュレートしてみます。今回は児童手当を基にして、月々¥15,000を18年間積み立てることにします。

銀行預金

- 利率 0.053%

参考:金融庁 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

最終積立金額は¥325万となりました。

学資保険

- 利率 0.6%

参考:金融庁 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

最終積立金額は342万円となりました。

投資

- 利率 5%

参考:金融庁 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

最終積立金額は¥523万となりました。

ここで銀行預金・学資保険・投資 を比較してみます。

| 元本 | 銀行預金 | 学資保険 | 投資 |

| ¥324万 | ¥326万 (+¥約1.5万) |

¥342万 (+¥約18万) |

¥523万 (+¥約200万) |

圧倒的に投資が有利ですね。

利率5%というのも現実的な数値です。この数値を実現するために、私はインデックス投資信託を選択しています。インデックス投資信託の詳しい解説は次の記事で紹介しています。気になる方はチェックしてください。

-

-

【2022年版】実際に運用してわかった 投資信託のメリット・デメリット 購入時に押さえるべき1つのこと

投資信託で失敗しないのか インデックス投資信託のメリット・デメリットを知りたい 投資信託を選択するポイントはあるのか 投資初心者の方は投資信託の中でも、インデックス投資信託 ...

続きを見る

投資で準備する注意点は、将来のことがわからないため、教育資金全額を投資で準備するというのも万人にはオススメできません。

しかし、効率的に教育資金を準備するためには投資は強力なツールとなるでしょう。

教育資金を準備する

具体的にどのように準備するのか、実際に投資を開始する方法を紹介します。

- どのように準備するか決める

- 投資を開始するステップ

それでは解説していきます。

どのように準備するか決める

どのように準備するかは、子供の人数、投資経験や経済状況によって大きく変わると思いますので、レベル別に紹介していきます。

- 〈Lv.1〉 児童手当を基に非課税口座(ジュニアNISA もしくは つみたてNISA)で投資する

- 〈Lv.2〉 Lv.1の非課税口座枠を最大限利用

- 〈Lv.3〉 すべての非課税口座を利用

また、投資や貯蓄で準備できなかった場合の合わせ技として、各種資金繰り方法を解説します。

- 奨学金を利用する

- 教育ローンを利用する

- 親からの援助(贈与税に注意)

〈Lv.1〉 児童手当を基に非課税口座(ジュニアNISA もしくは つみたてNISA)で投資する

まずは、児童手当を教育準備金に充てるのがオススメです。子供一人当たり月々¥15,000を最低限として確保しましょう。それができなければ、まずは家計を見直したほうがよいでしょう。

資産形成術は次で解説していますので、気になるかたはチェックしてください。

共働き夫婦が実践する資産形成術9つの方法

続いて、投資を行うのに非課税制度を活用します。非課税制度とは、つみたてNISAやジュニアNISAと呼ばれる投資のための税制が優遇された制度です。

投資で得られた利益には、通常であれば約20%課税されますが、非課税制度を利用しますと非課税で運用可能です。次の記事で、つみたてNISAを紹介していますので、チェックしてみてください。

-

-

【最新版】NISAからつみたてNISAへ切替方法を解説 損しないNISAの使い方1つのこと

〈NISA〉から〈つみたてNISA〉へ切替えたい 〈NISA〉と〈つみたてNISA〉どっちがいいの 自分の投資スタイルではどちらがいいの このブログでは、投資初心者の方はインデックス投資信託をつみたて ...

続きを見る

さて、非課税制度にはいくつか種類があります。ここでは、「つみたてNISA」と「ジュニアNISA」について比較してみます。

結論は、ジュニアNISAから活用することをオススメします。

ジュニアNISAの特徴として

- 子供名義で開設する

- 年間¥80万まで非課税

- 2023年までしか開設できない

非課税枠は期間限定 子供一人につき、年間80万を一枠として、2023年までしか開設できない

ジュニアNISAは2024年に廃止されます。

廃止が決定されたことで、18歳まで引出不可だったのが、いつでも引出可能となり利用しやすい制度となりました。しかし、2023年までの3か年分しか開設できません。(2021年現在)

ジュニアNISAを利用するメリット

- 非課税枠を最大利用できる

- 教育資金と別の資金を別管理できる

非課税枠を最大利用できる

今から開始しますと、¥80万×3年で最大¥240万が利用できます。(2021年8月現在)

240万をそのまま、5%で15年運用しますと、¥498万となり約50万程度節税できる可能性があります。

課税額の計算

利益 : ¥498万(運用後) -¥240万(元本) = ¥258万

課税額 :¥258 × 0.2 = ¥51.6万 (課税率 約20% として計算 正確には20.315%)

つみたてNISAは年間¥40万ですので、同じ期間を非課税枠を最大限利用したいのであればジュニアNISAに軍配が上がります。

教育資金と別の資金を別管理できる

ジュニアNISAは子供名義で開設するため、その子供のための教育資金であることが明確です。わかりやすいことは大切です。

ジュニアNISAを利用するデメリット

- 口座開設と管理の手間が増える

口座開設と管理の手間が増える

子供の名義の口座開設が必要です。人数分の銀行口座や証券口座の開設を行います。また、運用中はそれぞれの口座を確認する必要があります。

メリット・デメリットを理解して適切な制度を選択する必要があります。

〈Lv.2〉 パターン1の非課税口座枠を最大限利用

次のLv.として、児童手当+αで非課税口座内での額を最大限利用しましょう。運用金額が大きければ大きいほど、税制メリットも大きくなります。

- つみたてNISA:毎月約¥3.3万

- ジュニアNISA:毎月約¥6.6万

ジュニアNISAは一括で買付も可能です。

〈Lv.3〉 すべての非課税口座を利用

利用できる非課税口座を利用します。親二人分のつみたてNISA枠(年間40万×2)と子供人数分のジュニアNISA枠(年間80万)です。

続いては組み合わせて利用できる教育準備のための資金繰りです。

奨学金を利用する

代表的な奨学金制度に日本学生支援機能が行う奨学金制度があります。

大きく分けますと次の通りです。

貸与型

- 第一種奨学金(無利息)

- 第二種奨学金(利息付)

給付型

- 返済不要の奨学金制度

- 高等教育の修学支援制度※2020年4月より開始

利用時の経済状況や本人の学力によって利用できる制度が異なります。状況に応じて利用しましょう。

教育ローンを利用する

教育ローンには公的ローンと民間ローンがあり、公的ローンの主なものに教育一般貸付(国の教育ローン)などがあります。

教育一般貸付の特徴は以下の通りです

- 融資限度額: 学生1人につき最高350万

- 金利 : 固定金利

- 返済期間 : 最長15年

- 融資元 : 日本政策金融公庫

現在の金利は1.66%(2021年8月現在)です。

民間ローンも数々ありますので、利用する前に比較しましょう。

親からの援助(贈与税に注意)

祖父母からの支援という手もありますが、贈与税に注意が必要です。次の点を抑えておきましょう。

- 年間¥110万を超えると課税される

- 結婚・子育て資金の一括贈与に係る贈与税の非課税措置(¥1000万まで)を利用する場合は手続きが必要 ※2023年3月31日まで

様々な資金繰り方法がありますので、知識として知っておくことで安心して準備できます。

投資をはじめるステップ

続いては投資をはじめるには次の通りのステップで進めていきます。

投資をはじめる流れ

- 銀行口座・証券口座開設

- NISA口座開設

- 積み立て設定登録 もしくは 買い付け

投資をはじめるにあたって知っておきたい知識をまとめました。気になる方はチェックしてください。

-

-

【初心者必見】投資を始める|まとめ記事|失敗しない方法を簡単解説!

投資の知識がない 投資のはじめかたがわからない 投資で損したくない 現在の銀行金利ではお金は増えません。そのため、投資に興味を持つ方が増えています。各証券口座の開設数も右肩上がりですし、 ...

続きを見る

教育資金の運用実績紹介

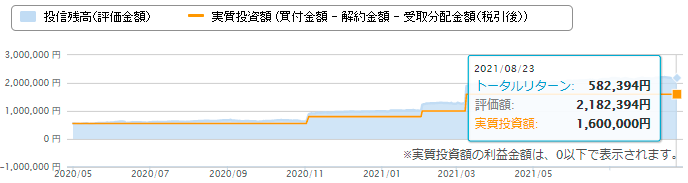

現在の実績を紹介します。(ジュニアNISAで運用中)

選択している指数は、「CRSP USトータル・マーケット・インデックス」で、アメリカで上場している会社ほぼ全銘柄を含む指標です。

運用している商品は、楽天VTIと呼ばれる「楽天・全米株式インデックスファンド」を所持しています。

ジュニアNISA実績 2021年8月現在

2020年5月から買付開始して、+¥58万(36%)となっています。

これから暴落が何度もあるでしょうが、このまま突き進む予定です。

ちなみに現在では、SBI証券で購入できる信託報酬のさらに安いSBI・V・全米株式インデックス・ファンドがオススメです。

(わたしは、非課税枠が消滅してしまうため、このまま楽天VTIを運用予定です。)

まとめ 教育資金の準備は怖くない 投資で有利に準備しよう

- 教育資金として、子供一人あたり¥1,000万が目安 ※進学先によって変わる

- 預金、学資保険、投資 では「投資」が 利率、インフレ対応可能で有利

- 投資は非課税口座を利用し、足りない場合は各種資金繰り方法を組み合わせて準備する

- 投資実績は順調(36%増加)

教育資金は人によっては最も大きな額になりそうです。効率的に準備するために運用をはじめてみませんか。まずは、証券口座開設を開設しましょう。

SBI証券で始めよう!

開催中のデビューキャンペーンと常設プログラムの合計で、

最大1,160,000円GET!

上記金額を獲得できる対象期間:2023/7/5 ~ 7/31

口座開設方法を画像ありで解説していますので、気になる方はこちらもチェックしてください。

投資の種類とギャンブルとの違いは?

それでは。よいマネーライフを。