投資に目的は必要?

目的に合った投資商品は?

目的に合った運用法法は?

人生には様々なライフイベントがあり、大きな出費が伴います。

実は目的を決定し投資することで、様々な資金を準備できます。

なぜなら、ライフイベントに必要な額や時期を明確にし目的を決定することによって、適切な投資商品と制度を利用することができるからです。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事では、人生における様々なライフイベントに必要な資金額を明確にして、それらを準備するのに適している制度や掛け金額を解説したまとめ記事になります。

この記事を読むと解決する悩み

- ライフイベントに必要な資金額がわかる

- 目的に適した投資商品がわかる

- 目的に適した運用方法がわかる

結論は、投資の目的を明確にすることで、インデックス投資信託を中心に、つみたてNISAやiDeCoを利用することで準備できます。

それでは解説していきます。

目的に適した投資商品の選び方

目的にあった投資をする際に、投資を理解しておく必要があります。ここでは一般的な投資についての特徴をまとめました。

投資ごとの特徴

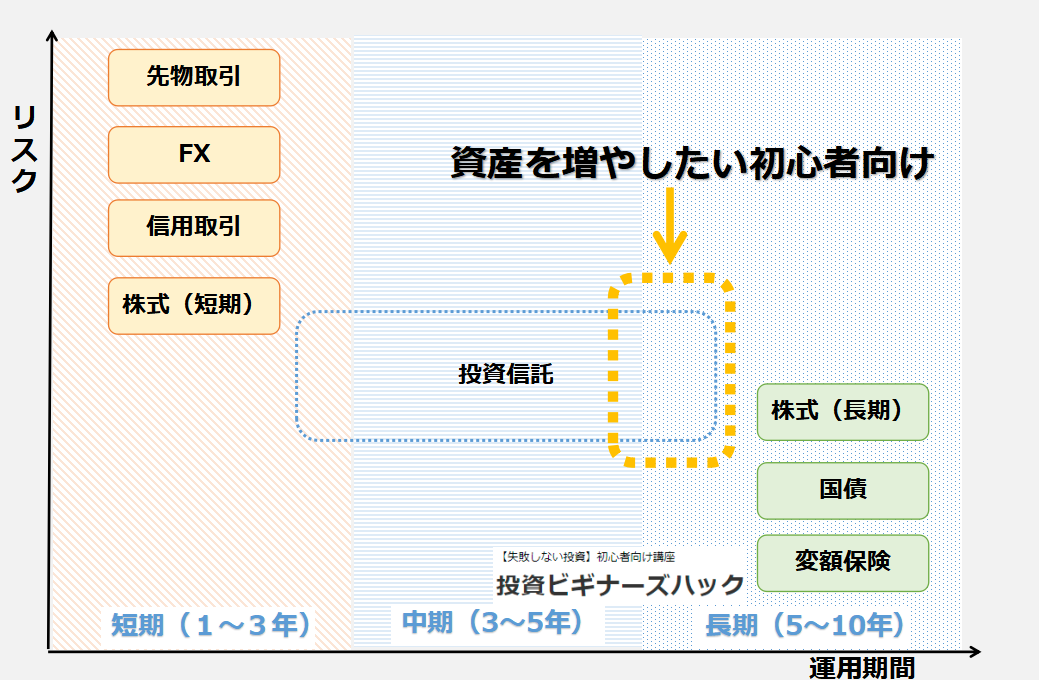

次の図は一般的な投資についてリスクと投資期間の関係です。

投資商品のリスクおよび適切な投資期間

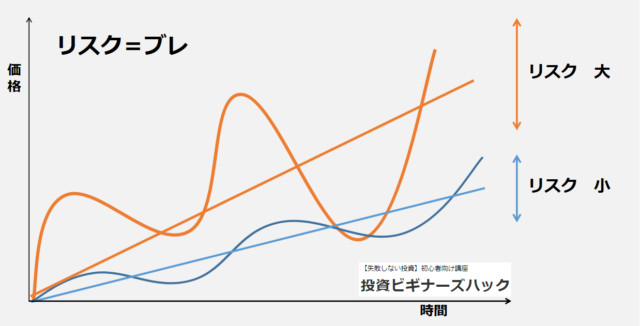

ここでいうリスクはブレ幅のことであって、リスク=危険という意味ではありません。

リスクが大きいとリターンも大きくなりますが、損失も大きくなることを意味します。

次に各投資について簡単に解説します。

先物取引、FX、信用取引

先物取引、FX、信用取引はすべて別の投資手法になります。

これらに共通していることはレバレッジが利用できるということです。

レバレッジとは、証拠金の数倍額の取引が行えます。つまり、借金して効率的に資金を増やすことができます。しかし、損失の際には大きな損失になる可能性があります。

掛け金以上の損失も生じる可能性がありますので、初心者の方が初めに行う投資ではありません。

株式

株式とは、株式会社が資金調達のために発行する証券をいいます。

会社からすれば、返す必要のない資金となりますが、株主には、得た利益を還元する必要があります。基本的には日本の株式は100株単位で取引されます。

配当金や値上がりによる売却益などで利益を得ます。

株式を短期売買(デイトレード)や長期保有する投資方法があります。

投資信託

投資信託とは、多数の投資家から資金を集めて一つの基金とし、この基金を運用の専門家が株式や不動産などに分散投資して、そこで得た利益を投資家に配分するしくみの投資をいいます。

このブログでは、扱いやすいインデックス投資信託を中心とした資産形成をオススメしています。

私自身インデックス投資以外で失敗した体験した記事がありますので、気になる方はチェックしてください。

【失敗!損失額あり】投資の失敗からわかる インデックス投資の強み4つ

国債

国債とは国が発行する債券になります。債券とは、国は企業などが、投資家からお金を借りる(資金調達をする)さいに発行する借用証書のようなものです。

他には、地方公共団体がはっこうする地方債、一般事業会社が発行する社債、金融機関が発行する金融債などがあります。

貸す側からすれば、返す必要のある資金となり高い確率で返金されます。貸している間の利回りにより利益を得ることを主な目的とします。

債券には信用リスクがあり、債券の元本や利息が支払われないリスクがあります。

信用リスクの目安として格付けがあります。「AAA」や「D」といった記号で表され、格付けの高い債券程利回りが低くなります。

「BBB」以上が投資適格債と言われます。

日本国の国債として、個人向け国債があり最低保証金利が0.05%で、¥1,000万購入すると、半年ごとの受取利子として約¥2,500となります。

参考:財務省 URL https://www.mof.go.jp/jgbs/individual/kojinmuke/simu/purchase/simup10.php#A01

銀行預金は1000万までは保証されますが、それ以上は保証されません。安定資産の置き場所として利用できそうです。

変額保険

生命保険の一種です。保険会社が株式や債券等を運用し、その運用成果に応じて保険金や解約返戻金の額が変動する保険をいいます。

保険料の内訳には、純保険料と付加保険料があります。その中で付加保険料とは保険会社が事業を維持するための費用も含まれます。

また、生命保険の機能と運用の機能が一緒になっていますので、中身が複雑で理解しにくい場合も多いです。

余分なコストの支払いや自分の思っていた運用ができないです。そのため、保険と運用は切り分けて考えるほうが合理的です。

各投資商品の運用期間と手間

また、サラリーマンなど本業がある方にとって、投資に手間はかけられません。

次にこれらの投資商品に手間についてまとめました。

先物取引、FX、信用取引や株式(短期)は、取引に関する知識や会社の財務諸表の解析など手間が必要です。こらから投資しようとする人や忙しいサラリーマンでは厳しい部分もあると思います。

投資信託にはアクティブ型投資信託とインデックス型投資信託があります。アクティブ型投資信託は手数料である信託報酬が高め設定されており、リターンに直結しますので初心者の方はインデックス型投資信託を選んでおけば失敗は少ないです。

私はインデックス型投資信託をメインで運用しています。アクティブ型投資信託での失敗も紹介していますので、気になる方はチェックしてください。

【2021年版】実際に運用してわかった 投資信託のメリット・デメリット 購入時に押さえるべき1つのこと

また、国債や変額保険ではリスクが小さいため、それだけでは資産を効率的に増やせません。後で紹介しますが、組み合わせる必要があると考えています。

投資商品毎に適切な運用期間がありますので、適切な運用期間を意識して投資することがとても重要です。

投資期間が長期な商品を運用しているのにも関わらず、暴落がきて焦って売却したり、流行に流されて別の投資商品に買い換えたりしないことが、リターンを得るコツです。

ライフイベントに適した投資商品の選び方

上記の通り、運用期間や手間に応じて選択していきますが、期間が短く多くのリターンを得るには、大きなリスク(リターンの幅が大きい)商品を選択することになります。また、投資商品によって異なる投資スキルが必要となります。

また、自分にとって重要なライフイベントほど安定した商品を選択し、確実に受け取る必要があります。

たとえば、教育資金を準備する場合、子供の大学進学のための資金になります。高校卒業から大学卒業までに、¥1000万程度の資金が必要になります。

リスクの大きな投資商品では安定性に欠けるため必要な時期に必要な額を準備できない可能性もあります。

そうならないように、適切なリスクの投資商品を選択する必要があります。

また、リスクの異なる投資商品を組み合わせたり、準備期間が長期間なものは 一部をリスクが大きな商品→リスクが小さな商品へ切り替えたりする方法もアリです。

以下に私の場合のライフイベント毎のリスク許容度と投資商品の一例です。

基本的にはインデックス投資信託を中心に準備する予定で、プラスしてライフイベントのリスク許容度に応じて投資商品を組み合わせています。

人によってライフイベントの重要性は異なります。初心者の方は、インデックス投資信託をベースに運用することをオススメします。

後ほど実際に私の具体例を紹介します。

利用すべき制度一覧 特徴あり

投資商品は購入商品ですが、投資する時に利用できる制度があります。どれも税制メリットが得られ、リターンに直結しますので是非活用しましょう。

利用すべき制度を解説します。

NISA・つみたてNISA

NISA と つみたてNISAについて次にまとめました。

| NISA | つみたてNISA | |

| 口座開設可能数 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限 | 新規投資額で毎年40万円が上限 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2014年~2023年※新制度開始予定 | 2018年~2037年 |

| ロールオーバー | あり | なし |

万人に使いやすいのは つみたてNISAです。

次の記事で詳しく解説しています。

【最新版】NISAからつみたてNISAへ切替方法を解説 損しないNISAの使い方1つのこと

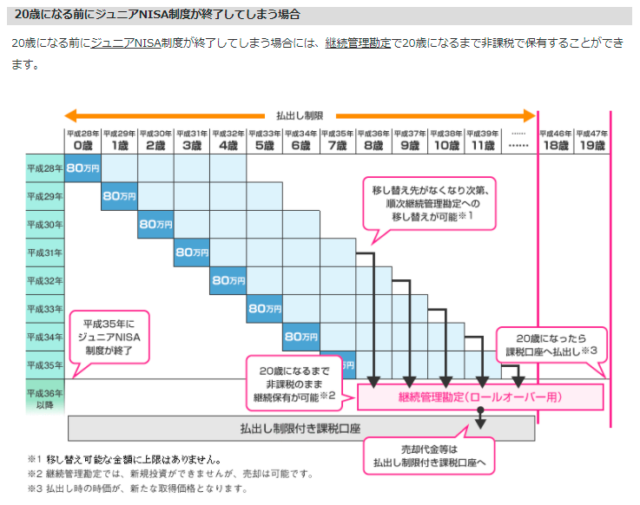

ジュニアNISA

ジュニアNISAは廃案決定されましたが、使いやすい制度になりました。

- 子供名義で開設する

- 年間¥80万まで非課税

- 2023年までしか開設できない

非課税枠は期間限定 子供一人につき、年間80万を一枠として、2023年までしか開設できない

ジュニアNISAは2024年に廃止されます。

廃止が決定されたことで、18歳まで引出不可だったのが、いつでも引出可能となり利用しやすい制度となりました。しかし、2023年までの3か年分しか開設できません。(2021年現在)

基本の非課税期間は5年間ですが、子供が20歳になるまで、継続管理勘定に移管でき非課税で運用できます。

出典:金融庁 URL https://www.fsa.go.jp/policy/nisa2/about/junior/point/index.html

ジュニアNISAも資金に余裕があれば活用すべきです。

iDeCo・企業型DC

税制メリットが大きいiDeCoは次の通りです。

| カテゴリ | 特徴 |

| 税制メリット | 掛金が全額所得控除 |

| 運用益が非課税 | |

| 受け取る時も控除 | |

| 掛け金 | 月々5,000円から 上限額あり |

| 運用 | 運用商品は自分で決める |

| 手数料がかかる | |

| 受け取り | 受取方法は選択可能 |

| 60歳になるまでは、原則として受給不可 | |

| 給付額は運用成績により変動 | |

| その他 | ほかの年金制度に持ち運び(ポータビリティ)できる |

途中解約できないこと、受け取り方が人によって変わることなど少しクセのある制度になります。次の記事に詳しく注意点も解説していますので、気になる方はチェックしてください。

【実録】iDeCoはやらないほうがいい?開始前におさえるべき 1つのこと

これらの活用方法は、後で具体的に解説していきます。

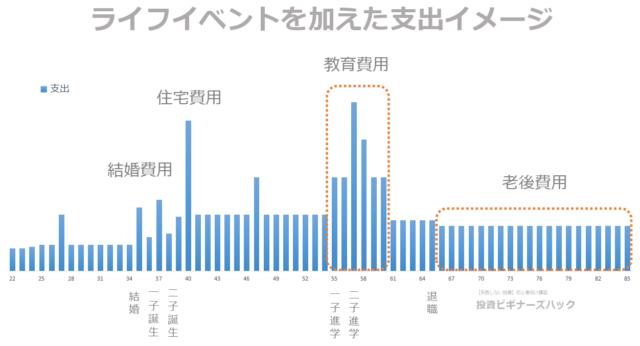

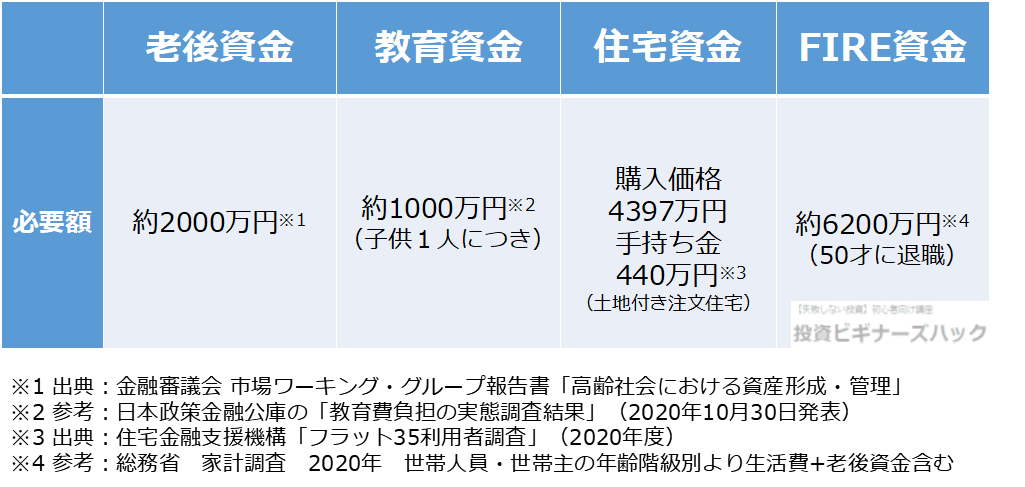

各ライフイベントに必要な資金額

一般的なライフイベントに掛かる支出は次のようになります。

これらのライフイベントにはどれくらい資金が必要でしょうか。価値観によって異なりますが、一般的には次の通りの資金が必要とされています。

次に準備方法について解説していきます。

各ライフイベント資金の準備に適した運用方法

車・結婚資金など 20代からライフイベント資金を準備する

20代は給与も少なくため投資に回す資金が少なく、先のことも不確定要素が大きいので必要性も感じにくいと思います。しかし、若い時から始めておくと複利の効果を受けることができますので、非常に有利です。

車や結婚資金など5年で200万を目標に準備するためにシミュレートしています。ポイントは次の通りです。

- 20代から始めることで長期期間運用できる・運用スキルが身につく

- 投資は早く始めるほうが有利

- 5年で200万円貯めるには インデックス投資信託をつみたてNISAで毎月2.8万円設定ではじめる

投資スキルは今後の社会に対応していくための必須スキルです。仕事を失敗しながら覚えるように、投資も様々なことを経験し習得することが大切です。

-

-

【初心者必見】20代からの投資の勉強はこれだけ 知っておきたい1つのこと

20代で投資を始めるメリデリは? 20代の投資の始めかたは? 投資の勉強してから始めるべき? 最近は銀行の金利が低く、株式市場が好調なことにより、投資をはじめるかたが増えてきました。特に若い方の証券口 ...

続きを見る

教育資金を準備する

教育資金は、進学先で大きく必要額が異なります。私立 および 国立大学の平均あたりとして、子供一人あたり1000万円を準備することとしています。

また、教育資金はインフレしやすく将来はさらに必要額が大きくなっている可能性があります。

預金や学資保険ではインフレに対応できず、あまりオススメできません。ポイントは次の通りです。

- 預金、学資保険、投資 では「投資」が 利率、インフレ対応可能で有利

- 投資は非課税口座を利用し、足りない場合は各種資金繰り方法を組み合わせて準備する

教育資金は利用できる非課税口座も複数あります。また、子供の人数、投資経験や経済状況によって大きく変わると思いますので、レベル別に紹介しています。

- 〈Lv.1〉 児童手当を基に非課税口座(ジュニアNISA もしくは つみたてNISA)で投資する

- 〈Lv.2〉 Lv.1の非課税口座枠を最大限利用

- 〈Lv.3〉 すべての非課税口座を利用

投資や貯蓄で準備できなかった場合の合わせ技として、各種資金繰り方法は以下の通りです。

- 奨学金を利用する

- 教育ローンを利用する

- 親からの援助(贈与税に注意)

次の記事では以上のポイントを詳しく解説しています。

-

-

【2022年版】教育 資金 いつまで に いくら必要?投資信託で準備する1つの方法

教育資金ってどれくらい? 投資で準備する方法がわからない 他の人はどうやって準備しているの 人生の3大出費とは、教育資金・住宅資金・老後資金と言われます。それらの3大出費のうち、教育資金 ...

続きを見る

老後資金を準備する

老後2000万円問題というキーワードで一時期話題になりました。しかし、それはあるデータを切り取っただけの結論を述べたものでした。

2017年⇒2020年には可処分所得が増え(生活消費は増えていません)ていて、老後2000万円から500万円問題となっています。可処分所得が増えた理由はわかりませんが、コロナの給付金や企業退職年齢の引き上げ等が影響しているものと考えられます。

このことから不安を煽るような言葉に踊らされることのないようにして、物事をなるべく正確に把握ことが大切です。

現在の日本はデフレと言われていて、今後インフレに移行していく可能性が大きいと思います。インフレに対応できる投資は重要です。インフレになれば再び××問題として話題になるでしょう。

将来のことは誰にも予想できません。必要な老後資金は、もっと減るかもしれませんし、もっと増えるかもしれません。

確実に言えることは、老後の収入は退職によって、現役時代より減少することです。

全力で備える必要はありませんが、ある程度備える必要はありそうです。

人によって目標額は異なる可能性がありますが、とりあえず2000万円を準備することとしました。

- 老後2000万円問題とは、当時の状況を切り取った問題である

- ゼロから投資で2000万円準備する場合の毎月の積立額は

35歳:¥16,394

40歳:¥24,689

50歳:¥63,099 - ネット証券で開設して、つみたてNISAもしくはiDeCoを利用してインデックス投資信託で運用をはじめる

iDeCoの利用には注意点もあります。また、ネット証券でのメリットについても解説しています。

-

-

【簡単実践】2000万円問題を解決。投資の複利効果で、老後資金を準備する1つの方法 年齢別あり

老後に2000万円も必要? 準備する方法がわからない 他の人はどうやって準備しているの 人生の3大出費とは、教育資金・住宅資金・老後資金と言われます。それら3大出費を準備するために、銀行預金で貯金して ...

続きを見る

FIRE資金を準備する

FIREとは「経済的独立を達成して、早期に退職する」ことを指します。

サラリーマンからすれば、魅力的に感じる言葉です。

早期リタイアする意味については、人それぞれによるかと思います。仕事をしない日々は寂しいのではないかと思っています。

豊かで自分らしく人生を過ごすには、自分の大切にする価値観を探し続けること、ストレスの少ないやりがいのある仕事を続けるということが重要です。

家族持ちでも可能かどうかをデータをもとに検証してみました。

5人家族が50歳から平均的な生活をすると、必要額は約6200万円必要です。

これには世帯別生活費の平均値を用いていますので、一般的な教育費や住宅費は含まれていると判断しています。老後資金の2000万円はこの中に含まれます。

50 ~ 65歳まで:4200万円

65歳から :2000万円

というイメージです。65歳からは公的年金が受給できますが、50歳リタイアによる減給は考慮していません。

ポイントは次の通りです。

- 経済的自由とは人生の選択肢の一つ

- 家族持ちが経済的自由を達成することは可能だが、かなりの本気度が必要

毎月の掛け金

25歳:¥103,827

35歳:¥231,323

40歳:¥398,178

FIREとは一過性のブームにすぎないかもしれません。しかし、一過性のブームで終わらせるにはもったいないほどの、エッセンスが詰まっています。

個人的には会社を辞め、新たな人生を歩むことができる経済的自由は賛成です。

記事の中では、4もしくは5人家族バージョンの 40もしくは50歳リタイアに必要な年齢別積み立て額も算出しています。

-

-

【データ掲載】経済的自由とは 投資によってFIRE達成可能!?家族持ち版シミュレートあり

経済的自由とは? 投資で経済的自由は達成できる? 最近、FIREとも言われ、定年退職前に会社からの給与依存から脱却し、サラリーマンを卒業する生きる方が注目されています。 しかし、普通のサ ...

続きを見る

各資金の方針・途中実績

それでは最後に現在の方針と実績について報告します。

【方針・実績】老後資金

老後資金については一つの口座で準備しています。

企業型DCで毎月掛金¥27,000で準備中です。しばらくは100%インデックス投資信託に拠出予定で、受取時期が近づくにつれて資産状況に応じてスイッチングして、債券比率を上げる予定です。

商品は、MSCIコクサイに連動する商品です。

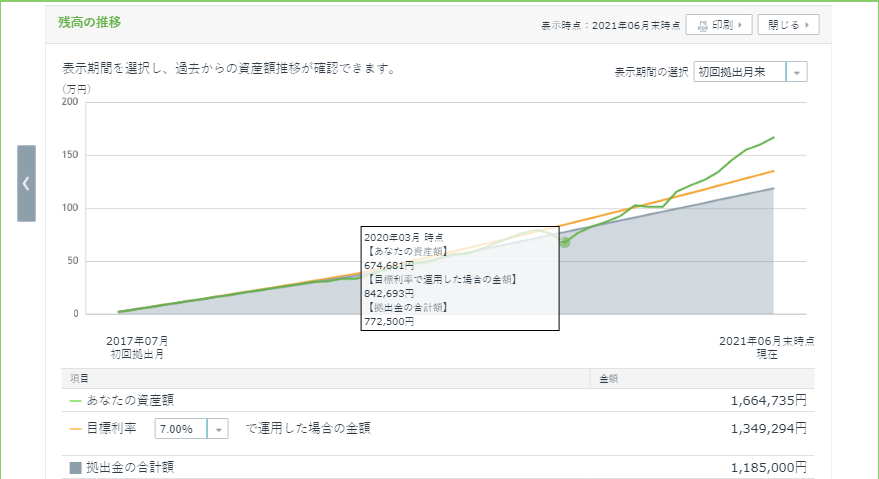

企業型DC 2017年7月~2021年6月実績

老後資金額:¥1,664,735(2021年6月時点)

【方針・実績】教育資金

ひとまずジュニアNISAで準備中です。ジュニアNISAが2023年までの制度ですので、それまでは全ての枠を利用予定です。

また、ジュニアNISAだけでは足りないので、残りは特定口座分の運用資金で賄う予定です。それでも足りなければ金利の安い教育ローンを活用します。

商品は、「楽天・前米株式インデックス・ファンド」という商品です。楽天VTIと呼ばれます。

SBI証券から信託報酬のさらに安い「SBI・V・全米株式インデックス・ファンド」がありますので、こちらがオススメです。

3人分の合計で

教育資金:¥7,115,358(2021年9月時点)

【方針・実績】住宅資金

住宅資金用に特別に準備はしていません。

運用結果や子供の進学先によっては、購入できる住宅も変更する(新築や中古)可能性が高いからです。また、住宅を所有する希望もそこまで大きくありません。そのため、住宅資金については流動的に決めようと思っています。

現在は社宅を利用しています。将来的には中古住宅で2000万程度を想定していますが、できる限り社宅を利用し、資産の状況に合わせて、つみたてNISAや特定口座の資金を頭金にしつつ住宅ローンを利用する予定です。

住宅資金:実績なし

【方針・実績】車購入、旅行資金

車購入、旅行資金についても特段準備していません。都度、現金(1年間の生活費用を目安)から支出するという考えです。使用した分だけ現金補充して、残りは運用しています。

車購入、旅行資金 :投資としての実績なし

【方針・実績】FIRE資金

FIREするには、5人家族ですと、上記の通り約6200万円必要と試算しています。この試算額には老後資金を含んでいます。そのため、FIRE資金額としては約4200万円を目標としています。

また、この試算額は一般的な教育費も含んでいる想定で、家計調査を基にした平均を利用しました。念のため我が家は教育費は別として準備しています。

特定口座とNISA口座で準備中です。基本的に余剰金はできるだけ運用に回すようにしています。つみたてNISAとは別に毎月定額積み立て&スポット購入もしています。

様々な商品を購入していて、メインはインデックス投資、サブは個別株を運用しています。

インデックス投資で選択している指数は、「CRSP USトータル・マーケット・インデックス」、「FTSE Global All Cap」、「TOPIX」・・など様々ですが、メインは「CRSP USトータル・マーケット・インデックス」のETFと投資信託を運用しています。

各口座合計 ¥16,570,633(2021年9月時点)

まとめ ライフイベントに優先順位をつけよう

今回は投資を利用したライフイベントの目的別に準備する方法を解説しました。

- 投資商品には、商品毎に最適な運用期間、特徴があり目的に応じて選択する

- 各種制度を目的に応じて利用して計画的に準備する

あくまで投資商品や制度の知識は参考情報です。自分の価値観や優先度の情報のほうが、重要な情報です。

闇雲に投資するのではなく、自分がどういった人生を歩みたいのかを考えることからはじまります。

こちらに投資に関する押さえておきたい知識をまとめています。実行面でのまとめ記事になりますので、気になる方はチェックしてください。

-

-

【初心者必見】投資を始める|まとめ記事|失敗しない方法を簡単解説!

投資の知識がない 投資のはじめかたがわからない 投資で損したくない 現在の銀行金利ではお金は増えません。そのため、投資に興味を持つ方が増えています。各証券口座の開設数も右肩上がりですし、 ...

続きを見る

それでは。よいマネーライフを。