経済的自由とは?

投資で経済的自由は達成できる?

最近、FIREとも言われ、定年退職前に会社からの給与依存から脱却し、サラリーマンを卒業する生きる方が注目されています。

しかし、普通のサラリーマンや家族持ちでは達成困難かと思う方が多いでしょう。実は、一般のサラリーマンや家族持ちでも投資によって達成することは不可能ではありません。

なぜなら、投資は複利の効果を利用できるからです。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

実際に私は経済的自由は達成してはいません。しかし、将来的には経済的自由の選択もあるかなという経済状況です。

この記事では、経済的自由とは?という疑問について解説して、子供ありの家族持ちが投資による経済的自由を達成する方法を解説します。

この記事を読むと解決する悩み

- 経済的自由がわかる

- 投資で経済的自由を達成するために必要な額がわかる

結論は、共働き&インデックス投資をメインで資産形成し、50歳で経済的自由を達成することが可能です。

老後、教育、住宅資金・・など 各ライフイベントの必要額一覧、運用商品の選び方、便利な制度の組み合わせかたを知りたい方は【初心者向け】目的別の投資商品と運用方法を解説|まとめ|実績ありをチェックしてください。投資を上手に活用して効率的にライフイベント資金を準備する方法をまとめました。

経済的自由とは

経済的自由とは、経済的に自立した状況のことを指します。つまり、早期に会社や仕事を辞めても生活していける状態のことを言います。

サラリーマンにとっては、とても魅力的な言葉に聞こえると思います。

最近ではFIREブームと呼ばれていて、注目されている生き方のひとつです。

株式市場が好調になれば、このようなブームが繰り返されるという事実もあります。FIREブームと呼ばれるこのブームも株式市場が不調になれば、すぐに忘れられるブームになるでしょう。

しかし、経済的自由により多様な生き方ができるのは事実です。働き方改革や終身雇用の変化など社会が大きく変わろうとしている今、知っておくのと知らないのでは、これからの生き方に大きな違いがありそうです。

FIREとは

アメリカの若者を中心に、30代や40代で会社を早期リタイヤしようというムーブメントが始まりです。日本でも株式投資を手法とした資産形成により、早期リタイアを行うかたもいらっしゃいます。

F:Financial(経済的)

I:Independence(独立)

R:Retire (リタイア)

E:Early (早期に)

それぞれの頭文字をとって、FIREと呼びます。

日々会社通いのサラリーマンからすれば、早期にリタイアして悠々自適に生活できるとは、うらやましいと思う方もいらっしゃると思います。

早期にリタイアすることは本当にそれは幸せなことでしょうか。

もしかしたら、働けるということはとても幸せなことなのではないでしょうか。

仕事をしない日々は幸せか

前提としてブラック企業で働くことは反対ですが、そもそも「働く」ということの本質を考える必要があります。

人は幸せになりたいと願っています。幸せとは、おいしい物を食べたり、家族と一緒に過ごしたり、人に認めてもらったりしたときに感じます。

幸せを感じる場合の一つに、「欲」が満たされた場合に幸せを感じるのではないでしょうか。

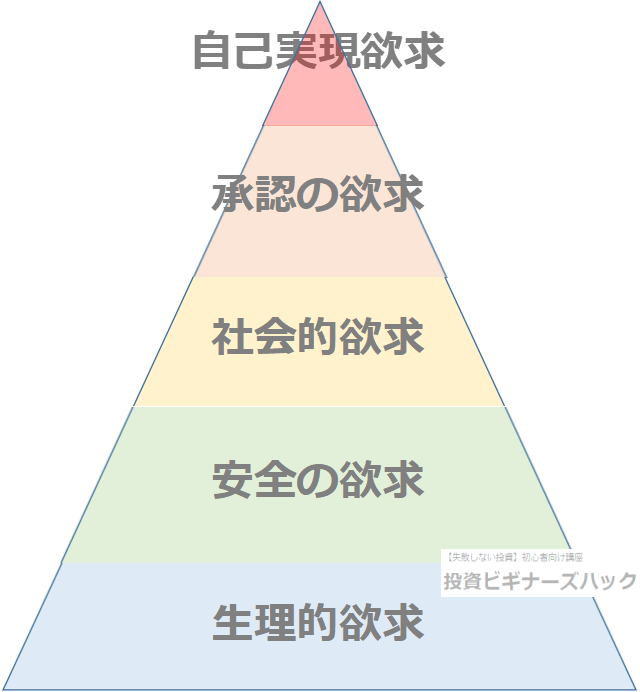

「欲」を分類したアメリカの心理学者にアブラハム・ハロルド・マズロー氏が提唱する欲望のピラミッドを紹介します。

図は筆者作成

| 欲求種類 | 説明 |

| 生理的欲求 | 生命を維持するための本能的な欲求。食事・睡眠・排泄など。 |

| 安全の欲求 | 安全、安定性を求める欲求。安全性、経済的安定性、良い健康状態の維持、良い暮らしの水準など。 |

| 社会的欲求 | 自分が社会に必要とされている、果たせる社会的役割があるという感覚を求める欲求。 |

| 承認の欲求 | 自分が集団から価値ある存在と認められ、尊重されることを求める欲求。 |

| 自己実現の欲求 | 自分の持つ能力や可能性を最大限発揮し、具現化して自分がなりえるものにならなければならないという欲求。 |

「人間は自己実現に向かって絶えず成長する」と仮定し、人間の欲求を5段階の階層で理論化したものです。ピラミッドの下層の欲求を満たさないと上位の欲求には移行しません。

多くの一般的な大人は「安全の欲求」までは満たされているといいます。

次の欲求に「社会的欲求」や「承認欲求」というものがあります。これは仕事をすることで満たすことができる欲求だと思います。

また、人は誰かと関わりをもって暮らしているはずです。山奥や孤島で自給自足で生活をする場合以外は誰かが作ったものを利用して生きているはずです。

仕事の本質は誰かを幸せにするもの、誰かの役に立つものだと思います。それは、回り回って自分が幸せになるものだと思います。

仕事をしないというのは、寂しいことかもしれません。

65歳に退職して寿命を迎えるまでの間、仕事をしないというのは、せっかくの人生がもったいないと思います。

自分の価値観を見直す大切さ

現在、日本ではGDPが低迷していて諸外国遅れを取り始めています。そんな中、働き方改革や終身雇用の見直しなどが始まっています。

まさに日本社会が大きく変化しようとしています。

今までの価値観を変化させないと社会の変化に対応できません。

今までの価値観

- 年功序列の終身雇用(一つの企業にずっと勤める)

- お金はすべて貯金

- 保険は保険員におまかせ

- 夢はマイホーム

現状、給与水準は下がっています。上記のような価値観では自分らしく生きることが難しくなるかもしれません。

これからの価値観

- 柔軟な働き方

- 保険は必要な分のみ

- 住居は投資という観点で購入

- 資産は分散

金融リテラシーを高めることは豊かな人生を過ごすための必須スキルだと考えています。

豊かで自分らしく人生を過ごすには、自分の大切にする価値観を探し続けること、ストレスの少ないやりがいのある仕事を続けるということが重要になってくると感じています。

そのために経済的自由という発想はとても素晴らしい考え方です。

経済的自由を達成することで得られるもの、達成までの道のりは、自分の価値観を見直す良い機会となります。

メリット・デメリット

それでは改めて経済的自由のメリット・デメリットを紹介します。

メリット

- 嫌な仕事をする必要がない

- 時間が好きに使える

- 健康(メンタル含む)的に暮らせる

デメリット

- 自分の価値観で生きることに不安を感じる

- 安定した収入が得られなくなる

- 仕事をしたい場合は自分で作る

メリットについては説明不要だと思いますので、デメリットについて解説していきます。

自分の価値観で生きることに不安を感じる

日本人は特に苦手ではないでしょうか。

経済的自由に生きることは、周りの人とは異なる生き方になるでしょう。「周りがやっているから安心だ」という安心感は無意識に生活の中に染みついています。

あるジョークを紹介します。

様々な国の人を乗せた客船が事故で沈没しはじめました。船長が一人でも多くの乗客を助けるために、海に飛び込むことを促すセリフが、国民性の違いにより異なるそうです。

アメリカ人には

「飛び込めばあなたは英雄ですよ」

イギリス人には

「飛び込めばあなたは紳士ですよ」

イタリア人には

「飛び込めばあなたはもてますよ」

日本人には

「みんな飛び込んでいますよ」出典:「世界の日本時ジョーク集」 早坂隆著

思わず共感してしまいました。人と同じことを行うことで安心感を感じる方は注意です。

安定した収入が得られなくなる

当然といえば当然ですが、サラリーマンの安定した収入を得られるというのは、特権だと思います。ライフプランも立てやすいですし、メンタル的にも安心できます。

収入がなく、取り崩していくことは強い自制心が必要になります。(高配当株を所有する場合はある程度安定した収入も得ることは可能ですが、積立金額は跳ね上がります。)

仕事をしたい場合は自分で作る

サラリーマンは会社から命令されて仕事をします。

仕事を作ってもらっています。もちろん部署によっては仕事を作る部署の方もいらっしゃるでしょうが、起業や新たな仕事が、当たるのか外れるのかのリスクは会社が負います。個人はそこまで大きな責任を負うことなく仕事をこなせばよいのです。

給与とは相応のリスクで得られる相応な額なのだと思います。

会社勤めを辞めれば仕事は自分で作る必要があります。これはやってみないとわからないスキルや感覚だと思います。

急に経済的自由達成して時間ができたからといって、簡単に自分のやりたい仕事はできないでしょう。

仕事がしたくなりアルバイトをするのも手ですが、嫌な仕事をしないために辞めたのに、アルバイトで嫌な仕事をするという本末転倒にならないように、よく考える必要があります。

※もちろんやりがいあるアルバイトも存在します

今の仕事が許容できるのであれば、経済的自由が可能な資産額に達成しても、仕事を続けるのは大いにアリだと思います。

経済的自由のメリット・デメリットは価値観によって様々です。改めて考える必要がありそうです。

経済的自由を達成する方法

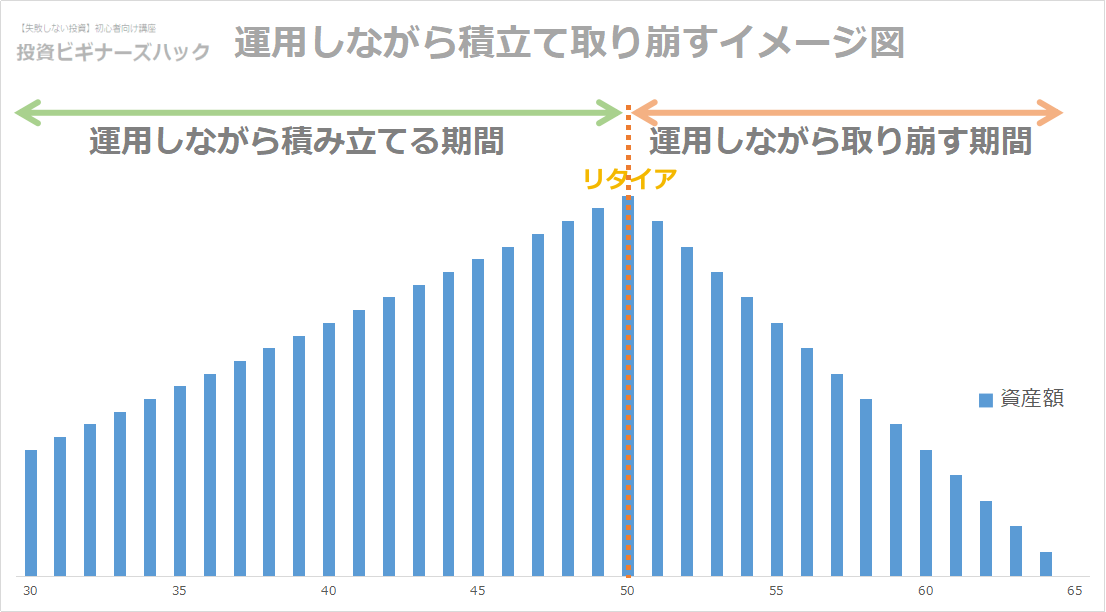

私は共働き5人家族です。このようなステータスでも達成できるかシミュレートしていきます。

方法としては、インデックス投資を積み立て、取り崩すというシンプルな方法です。

65歳時点で資産2000万円を残し、以降は年金と合わせた生活を行う想定です。次の手順でシミュレートしました。

今回は4人 or 5人家族が、40 or 50歳でリタイアする場合についてまとめています。

シミュレートの流れ

- 毎年の生活費を把握する

- いつリタイアするか決める

- リタイア後の期間の生活費を算出する

- 積立て額を算出する

それでは解説していきます。

生活に必要な金額を把握する

人生の三大出費として、住宅費用、教育費用、老後費用が必要です。これらの計画には個人の価値観や状況が大きく反映されます。

今回は家計調査の結果を用いることとします。平均値になっていますので、ある程度の住宅費用と教育費用は含まれていると判断しています。

| 4人家族 | 5人家族 | |

| 毎月生活費 | ¥315,402 | ¥336,009 |

| 年間生活費 | ¥3,784,824 | ¥4,032,108 |

出典:総務省 家計調査 2020年 世帯人員・世帯主の年齢階級別 より 「年間生活費」は「毎月生活費」×12で算出

老後費用は別途¥2000万準備する必要がありますので、後ほど加算します。

いつリタイアするか決める

リタイア後の生活期間を決定するために、いつリタイアするのか決めます。

今回は40歳もしくは50歳の2パターンでシミュレートします。

リタイア後の期間の生活費を算出する

リタイアする年齢から年金支給がはじまる65歳までの期間の生活費が必要です。また、老後資金¥2000万を加算します。

ある資産を運用しながら取り崩すときに必要な原資を算出します。この算出にファイナンシャルプランニングで用いられる考えを適用します。

※年金現価係数という考えを用いた計算で算出しました。

上記で確認した年間生活費が取り崩しに必要となってきます。

- 年利 5%

- 年間生活費 4人家族 ¥378万、 5人家族 ¥403万

- 老後資金 ¥2000万

表 各パターンで必要な資金

| 4人家族 | 5人家族 | |

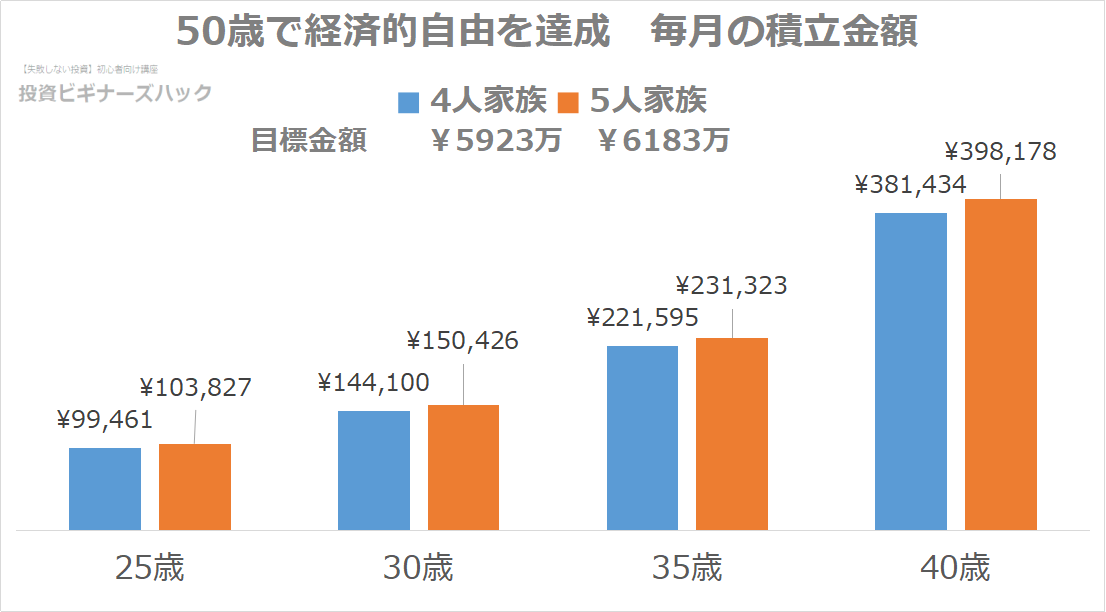

| 40歳リタイア | ¥7327万 | ¥7679万 |

| 50歳リタイア | ¥5923万 | ¥6183万 |

結構な資金額が必要ですね。生活費は全世帯平均ですし、老後資金額も人によっては異なる場合もあるかと思います。

今回はリタイア後もリタイア前と変わらない生活を送る想定で、シミュレートをしています。

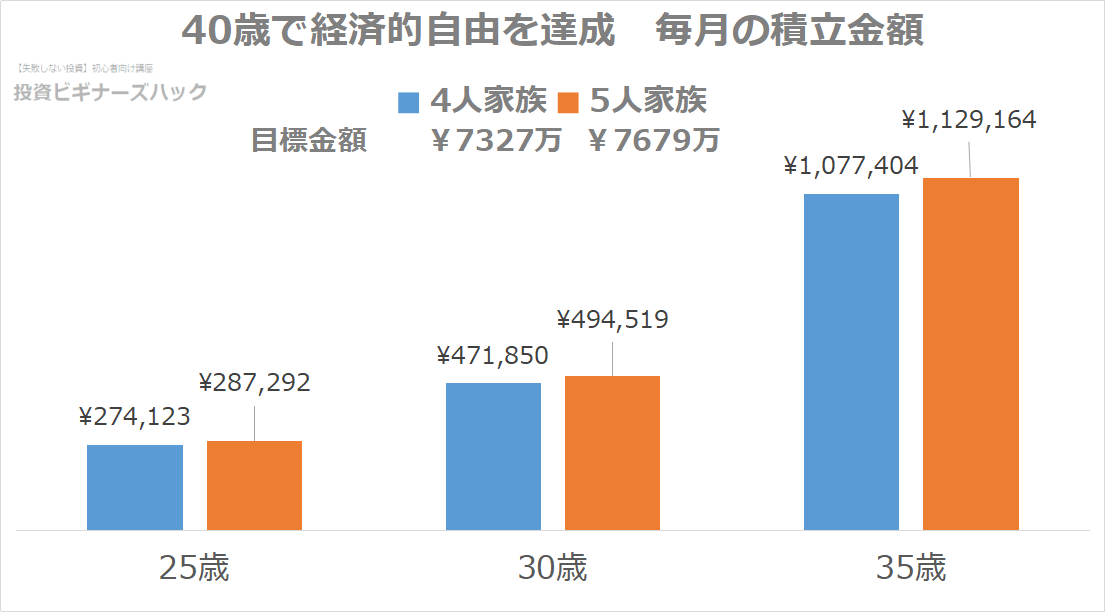

積立て額を算出する

現在の年齢からリタイアするまでの期間が積み立て期間になります。今回は25歳、30歳、35歳、40歳 を例として期間設定をしました。

- 年利 5%

- 積立期間 年齢に応じた期間

40歳でリタイアする場合です。

参考:金融庁 より作成 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

若ければ若いほど有利になります。

しかし、普通の給与水準のかたは、現実的ではありません。

50歳でリタイアする場合はどうでしょう。

参考:金融庁 より作成 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

共働きは必須となりますが、不要な支出を抑えることができれば不可能ではありません。

さらに正確なシミュレートを行うには、資産管理(家計簿やバランスシート)が必要です。また、取り崩し期間には、収入源は運用資産だけの想定ですので、投資経験や自制心も必要となってきます。

家計簿やバランスシートについては次の記事で解説していますので、気になる方はチェックしてみてください。

資産を見える化! バランスシート作成のススメ 3つのポイント

追加枠 ライフイベント費用

生活費データは平均値なので、余分に必要であれば追加で準備する必要があります。

ライフイベントの優先順位は夫婦間で異なる場合がありますので、事前に話し合うことが大切です。

ここからは人生の3大支出と言われる大きな支出について考えます。

- 子供の学費

- 住宅費用

子供の学費

ライフイベントにより大きな差がでる支出に子供の教育費があります。

いつから私立へ行かせるのか?

中学受験させるのか?

大学進学させるのか?

かなり多くの選択肢があります。子供の進路については夫婦間でよく話し合っておくべきでしょう。

また、高校まで公立であれば、別途準備する必要はないと思いますが、大学進学&仕送りが必要となればかなり大きな支出となります。

大学進学する場合、子供一人あたり1000万円を目安に準備する必要があります。

準備する方法を解説した記事もありますので、気になる方はチェックしてみてください。

投資以外の準備方法として奨学金制度・教育ローンも紹介しています。

目的別投資 【2021年版】教育 資金 いつまで に いくら必要?投資信託で準備する1つの方法

住宅費用

今回用いた生活費には、住宅ローンは支出に含まれていません。

住宅費に関しても選択肢はたくさんあります。

賃貸?持ち家?

戸建て?マンション?

新築?中古?

地方の中古住宅であれば

2000万円~3000万円は見込んでおく必要があります。

暴落時に対応できるアセットアロケーションを組む必要あり

アセットアロケーションとは資産配分の割合の事です。暴落時でも対応できるように、資産配分をコントロールできます。

アセットアロケーションを考慮すると暴落時に生活費を取り崩す場合も楽になります。

それぞれの資産の利率が

- 株式:7%

- 現金:0%

とすると

株式:現金 = 80:20 で積み立てることで、約5%の利率で運用することが可能です。

株式の利率 × 株式の資産割合

+ 現金の利率 × 現金の資産割合

= 全体資産の 利率

計算すると

株式7% × 0.8

+ 現金0% × 0.2

= 5.6%

他には1年分の現金をあらかじめ生活資金として用意しておいて、運用するというスタイルなどもあります。

アセットアロケーションやポートフォリオの考え方についてまとめました。自分のリスク許容度を反映しながら作成する方法を解説しています。

【簡単解説】投資のポートフォリオの組み方は?チェックリストで自分に最適なポートフォリオを組む

多額の資金を運用する場合は、「暴落時の自分はどういう精神状態になるか」など投資経験が必要になってきます。

自分の投資スタイルの確立や投資経験が問われることになるでしょう。

なにより一番大切なことはパートナーが同じような金銭感覚をもっているかどうかになります。どのような人生にしたいのかよく話し合うことが大切です。

まとめ 経済的自由を自分ごととして考えることが大切

- 経済的自由とは人生の選択肢の一つ

- 家族持ちが経済的自由を達成することは可能だが、かなりの本気度が必要

FIREとは一過性のブームにすぎないかもしれません。しかし、一過性のブームで終わらせるにはもったいないほどの、エッセンスが詰まっています。

個人的には会社を辞め、新たな人生を歩むことができる経済的自由は賛成です。

人生の選択肢が増えるということは、選択肢のない人生より心に余裕が生まれ人生が豊なるものです。

また、経済的自由を達成する目的を考えたときに、サラリーマンという立場の優位性を考えることができました。

経済的自由を目指したいのであれば投資は必須です。また、投資は早めに始めることが重要です。まずは、証券口座を開設しましょう。

SBI証券で始めよう!

開催中のデビューキャンペーンと常設プログラムの合計で、

最大1,160,000円GET!

上記金額を獲得できる対象期間:2023/7/5 ~ 7/31

口座開設方法を画像ありで解説していますので、気になる方はこちらもチェックしてください。

-

-

【投資とギャンブルとの違いは?】 投資の種類を簡単解説!おさえるべき 1つのこと

人生の3大出費といえば、 教育資金 住宅資金 老後資金 人生には多額のお金が必要になるタイミングがあります。 お金を準備するのに、多くの人が銀行預金を選択しますが、実は、今の日本では【投資】によってお ...

続きを見る

それでは。よいマネーライフを。