投資=ギャンブルじゃないの?

投資って知らないから怖い

投資って損するの?

人生の3大出費といえば、

- 教育資金

- 住宅資金

- 老後資金

人生には多額のお金が必要になるタイミングがあります。

お金を準備するのに、多くの人が銀行預金を選択しますが、実は、今の日本では【投資】によってお金を増やす方法を選択すべきです。

なぜなら、銀行預金ではお金が増えないからです。

わたしも3人の子供がいますので、多くの教育資金が必要です。

お金を増やすために銀行預金ではほとんど増えません。そこで、人生に必要なお金を準備するために【投資】という選択をオススメします。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事では、投資に興味はあるけど、

「ギャンブルでは?」とか「損したくない」という疑問や心配について解説して、

私が実際に運用している投資信託と証券会社を紹介します。

選択を誤ると大損するものもありますので、初心者に注意すべき点も説明していきます。

この記事を読んで解決する悩み

- 投資に対する正しい知識を持てる

- 投資の種類によってはギャンブルに近い物が分かる

- 投資の種類とリスクを知ることで、リスクをコントロールできる

(損する可能性を自分で選択できる) - 初心者にオススメの投資がわかる

結論は

初心者は投資信託を長期に運用することをおすすめします。実際に私は、SBI証券でインデックスに連動する投資信託を運用しています。

それでは解説していきます。

「これから投資をはじめたい!」というかたは【初心者必見】投資を始める|まとめ記事|失敗しない方法を簡単解説!をチェックしてみてください。投資を始めるための心構えや損しないための知識や流れをまとめました。

投資=ギャンブルという先入観の原因

銀行の預金金利がほぼゼロのため、投資人口は年々増加傾向にあります。

しかし、興味はあるけど「投資について何もわからないから怖い」や、「損しないのか」と考えてしまい一歩が踏み出せない方もいます。

中には投資=ギャンブルという認識のかたもいます。

投資はギャンブルといった先入観はどこから来たのでしょうか。

それは以下の2つであると考えています。

- 身近な人が投資=ギャンブルという先入観を持っている

- 正しい投資の知識がない

それではそれぞれ掘り下げていきましょう。

身近な人が投資=ギャンブルという先入観を持っている

みなさん、資産運用の方法は誰から教わりましたか。

ほとんどの方が親からアドバイスを受けたり、親と同じように資産運用していると思います。

余ったお金は、銀行預金に預ける

といったアドバイスや行動ではないでしょうか。

それでは、そのアドバイスは正しいのでしょうか。

実は正解だったのです。

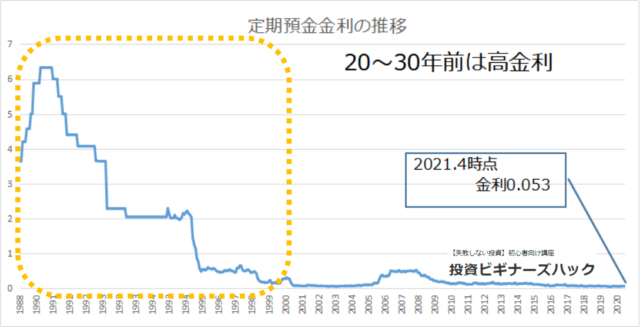

ここで、定期預金の金利推移データを見てみましょう。

出所:日本銀行(1988年2月~2021年4月)

私たち親世代の働いていた当時の金利は高い時で4~6%程度でした。

金利の計算で72という法則があります。

資金をある金利で運用したときに倍になる年月がわかるものです。

たとえば、3%の時に500万円を預けたとしましょう。

72÷3=24

⇒ 24年で倍の1000万円になったのです。

過去の成功体験から

損をする可能性のある【投資】をギャンブルとして、

子供に伝えてしまったと考えられます。

ちなみに今は

72÷0.053=1350

⇒ 1350年ほど掛かかります。

現在の日本の金利で銀行預金では、ほとんど増えないのです。

正しい投資の知識がない

一方、親世代には投資にチャレンジした方もいらっしゃるでしょう。

バブル崩壊やリーマンショックで投資に失敗して、「投資はギャンブルだ」といったイメージを持つ人も多いと思われます。

その場合はまさにギャンブルに近い短期投資を実践してしまったのでした。

後述しますが、投資対象を誤ってしまうと、ギャンブルに近い投資を行ってしまうのです。

投資の種類によってはギャンブルに近い

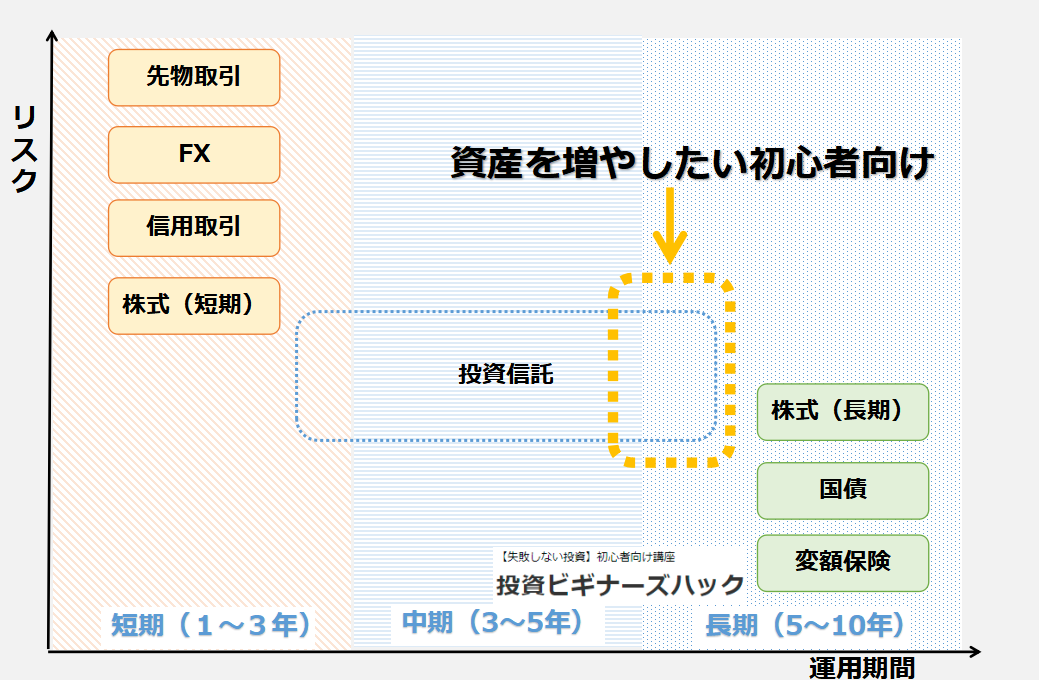

それでは投資の種類とリスクの大きさを見てみます。

それぞれの投資の種類を以下の図で見てみましょう。

投資の種類による リスクおよび運用期間 関係図

縦軸がリスクの大きさで、横軸が運用期間となります。

私が実践しているのが、【長期の運用期間の投資信託】になり、初心者向けで扱いやすいです。

投資信託とは株式をテーマ毎に寄せ集めたパッケージ商品です。

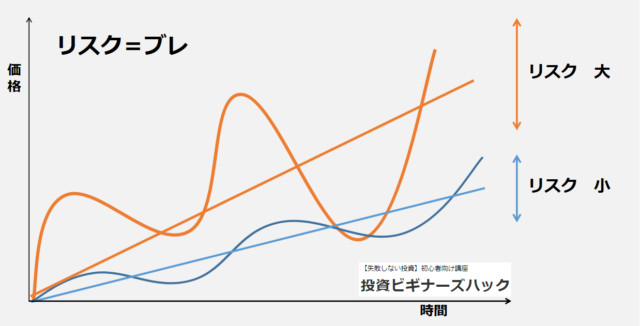

ここで大切なことは

× リスク=損する確率

○ リスク=得もするし、

損もする確率

ということです。イメージすると

リスクとブレについて

- リスクの大きなものは変動が大きい

- リスクの小さなものは変動が小さい

ということです。

大きなリターンを求めるなら、大きなリスクの投資を

小さなリターンを求めるなら、小さなリスクの投資を選択します。

なので、一般的にはリターンは大きければ大きいほど良いので、

自分に合ったリスクの投資を選択することになります。

さらにギャンブルと投資を正しく理解するために、

投資の種類とギャンブルの仕組みと比較してみましょう。

損する:マイナスサムゲーム|損得ゼロ:ゼロサムゲーム|得する:プラスサムゲーム

仕組みを理解するために、以下の用語があります。

- マイナスサムゲーム

- ゼロサムゲーム

- プラスサムゲーム

※サムとは合計という意味です。

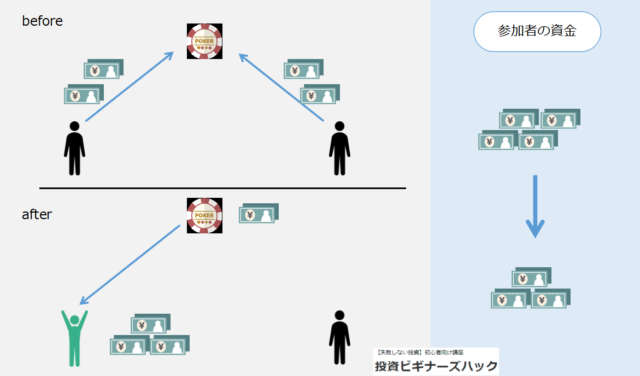

マイナスサムゲーム

マイナスサムゲームとは、費用が引かれた後の資金を参加者で配分します。

カジノ、競馬、宝くじなどです。

マイナスサムゲーム

- 参加者の資金を合計すると

マイナスになる - 一部の参加者は得する

- 統計的に何度も繰り返すと損する

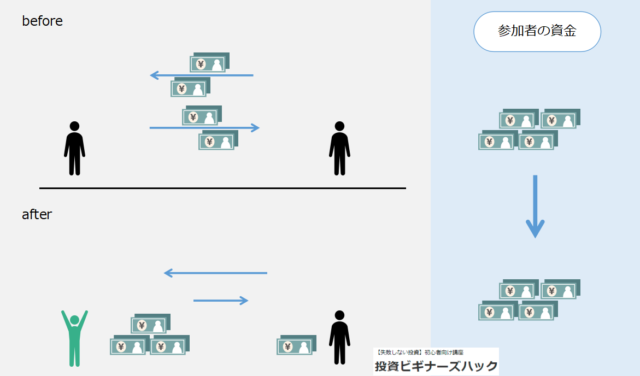

ゼロサムゲーム

ゼロサムゲームとは、参加者間で資金を配分します。

投機とも言われたりします。

ゼロサムゲーム

- 参加者の資金を合計すると

±0 になる - 一部の参加者は得する

- 統計的に何度も繰り返すと損もしないし得もしない

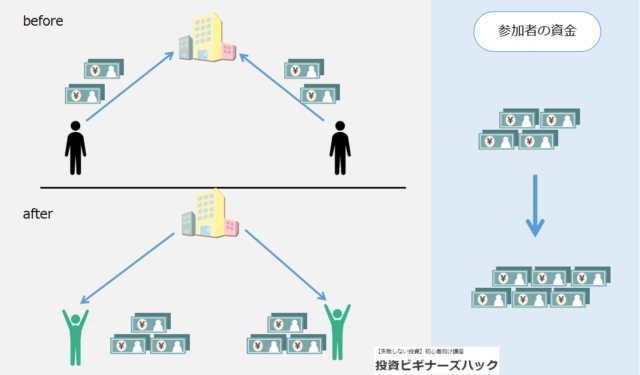

プラスサムゲーム

プラスサムゲームとは、増えた利益を参加者で配分します。

プラスサムゲーム

- 参加者の資金を合計すると

プラスになる - 参加者全員が得する

- 統計的に何度も繰り返すと得をする

それぞれのゲームをギャンブルと投資の種類に分類すると以下のようになります。

| マイナスサムゲーム | ギャンブル |

| ゼロサムゲーム | 先物取引、FX、株式(短期)、一部の投資信託 |

| プラスサムゲーム | 長期運用の投資信託 |

それではもう一度、投資の種類とリスクを確認します。

投資の種類による リスクおよび運用期間 関係図投資の中にはゼロサムゲーム=投機的なものも含まれ、初心者が手を出すにはハードルが高いです。

さらに深い知識が必要になってきます。

初心者がこれらの投資に手を出し、大きな損をしてしまい

「投資はギャンブルだ」となってしまうのです。

短期的に儲けようとしても、その分野の専門家にカモにされてしまします。

注意点

信用取引やFX等はレバレッジ(借金のようなもの)を前提とした取引です。

大きな損失も出る可能性があるため、初心者は手を出してはいけません。

初心者にオススメする投資信託と証券口座

私が実践している投資は長期保有を前提とした投資信託になります。

投資信託といっても種類は豊富で、どれを選べばよいか分からないと思います。

短期運用を前提とした投資信託もあり、

95%の商品はオススメできるものではありません。

手数料の高い商品=担当者への高キックバック

商品を勧められるからです

現在、退職金を運用しようとして、銀行員に勧められるまま購入した商品で

損失が発生し、トラブルが起きる事案もあります。

最終的な投資判断は自分でしないといけません。

大切なことは自分が腹落ちして、納得できる投資信託を運用することです。

そうでなければ、長期運用できず暴落時に焦って売却してしまいます。

ここからは信頼性のある出典やデータを紹介しながら、

実際私が行っている運用方法について解説していきます。

インデックス投資信託とは

私が実際に運用しているものはインデックス投資信託といいます。

投資の世界のレジェンドであるバードン・マルキール氏も以下のように言っています。

同氏はアメリカの経済学者であり、以下の著書は投資家が読んでおくべき投資の教科書のひとつと言われています。

個人投資家にとっては、個々の株式を売買したり、プロのファンドマネージャーが運用する投資信託に投資するよりも、ただインデックス・ファンドを買ってじっとまっているほうが、はるかによい結果を生む

出典:ウォール街のランダム・ウォーカー バートン・マルキール著

インデックス投資信託とは、TOPIXやダウなど 市場の動向指標に連動させた商品です。

信託報酬のコストが安くて、再現性があります。

信託報酬とは、手数料の一部で運用期間中かかる経費です。

そのため、低ければ低いほどリターンが大きくなります。

私は0.2%までを目安にしています。

どのインデックス投資がいいのか

実際私が運用している商品を紹介します。

これから紹介する商品を運用しても、必ず得するとは言えません。

将来は誰にも予測できないからです。

大切なの事は自分で考えて選択することです。

「世界が少しずつ経済成長し続ける=資本主義が崩壊しない」

というシナリオを信じることができるなら

→eMAXIS Slim 全世界株式(オール・カントリー)

「世界が少しずつ経済成長し続ける=資本主義が崩壊しない」

かつ 「アメリカが世界を牽引する」 というシナリオを信じることができるなら

→楽天・全米株式インデックス・ファンド or SBI・V・全米株式インデックス・ファンド

となります。※S&P500連動ファンドも素晴らしいです。ここは好みです。

SBI・V・全米株式インデックス・ファンドは2021年6月15日に募集開始された注目する投資信託です。

信託報酬が楽天・全米株式インデックス・ファンドより安いためです。

私がこれから始めるのであれば、

SBI・V・全米株式インデックス・ファンドを購入します。

※投資はご自身の判断でお願いします。

それでは市場の成長について実際のデータを見ていきます。

参考:MSN マネー 株式チャート比較

1985年~現在までの日経平均、TOPIXおよびダウを比べたグラフです。

1991年付近までは日本はアメリカより、成長していたことがわかります。

つまり、30年前は金利も高く、日本が成長している=給与も多かったのです。

ただし、それ以降は差が開く一方です。

このデータを見ても私たちの周りの経済状況が親世代とは大きく異なるのがわかります。

わたしは今後も長期的に見てアメリカが日本より成長するかなと思っています。

このデータは誰でも比較できますので、実際に比較してみることをおすすめします。

どのインデックスに投資するのかは、最終的には自分の勘になりますが、

上記2つの選択では、銀行に預けるよりはかなりの確率でお金が増えるでしょう

投資信託の複利効果をシミュレート

インデックス投資に運用した場合、資産はいくらになるかを計算します。

学資金を準備するために、児童手当をもとに、

毎月¥1.5万円を15年間運用した場合を考えます。

かなり期待を込めて 10% で運用できた結果をシミュレートしてみます。

※実際に計画を立てる際は、7% 慎重派は 5%が妥当かなと思います。

- 積立額:1.5万円

- 運用期間:15年

- 利率:10%

参考:金融庁 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

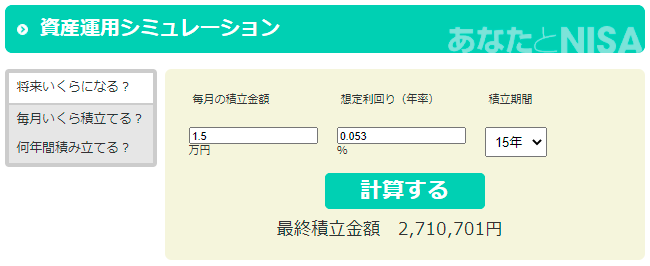

銀行預金の金利 0.053% でシミュレートしてみます。

- 積立額:1.5万円

- 運用期間:15年

- 利率:0.053%

参考:金融庁 URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

まとめますと

| 元本 | 運用利率:10% | 運用利率:0.053% |

| ¥270万 | ¥671万 | ¥271万 |

圧倒的ですね。複利のパワーは偉大です。

投資信託で運用している人と銀行預金のみしている人との差が大きく出てきます。

口座開設は無料ですので、是非一歩目を歩んでほしいと思います。

投資の仕組みや流れを次の記事で解説していますので、気になる方はチェックしてみてくだい。

-

-

【超簡単解説】投資 と は? わかり やすく解説 損しない投資がわかる 5のポイント

投資って知らないから怖い 投資って損するの? 投資の仕組みを知りたい 低金利の銀行預金だけでは、お金が増えません。 また、現金を銀行に預けておくと、実は損する可能性があります。 なぜなら ...

続きを見る

口座開設方法 画像あり

私は実際にSBI証券と楽天証券両方に口座を開設しています。

中長期的に投資を行うことが前提になりますので、

商品の多さ、使いやすさ、手数料の安さ などトータルでSBI証券が良いと思います。

口座開設数No.1の実績も安心です。

また、ネクシィーズトレード経由の開設は、直接問い合わせ可能ですので、

初心者向けにサポートが充実しています。

ココがポイント

手数料が格安

投資情報が豊富

取引の画面が使いやすい

口座開設が無料

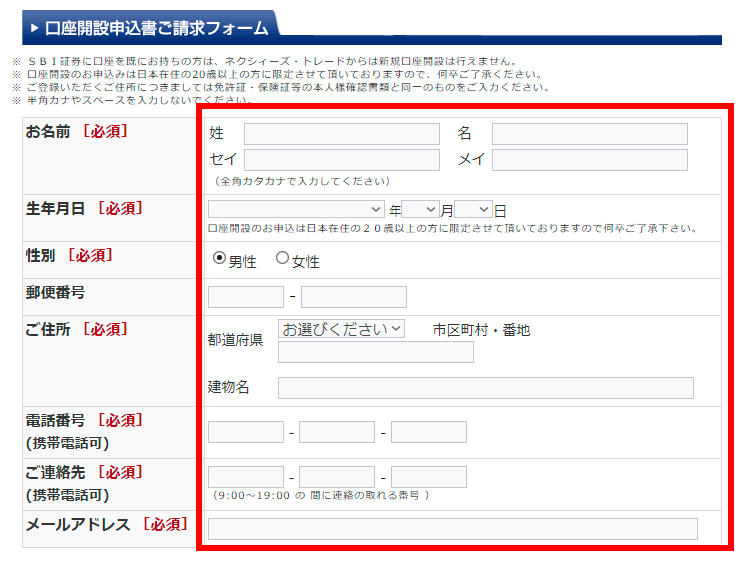

書類請求までの手順を説明します。

開設完了まで私は2週間程度かかりました。

【エントリー】をクリックします。

手順 1/5

必須入力事項を入力します。

手順 2/5

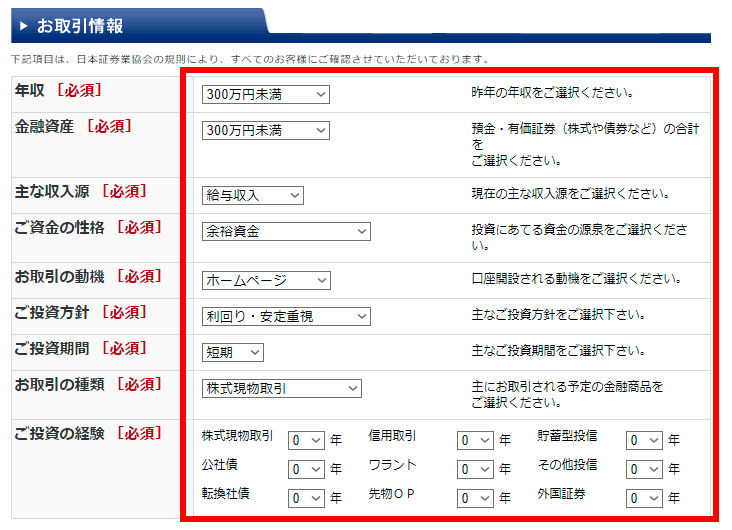

属性情報を入力します。【投資方針】以降の入力項目も取引に影響しませんので、深く考える必要はありません。

手順 3/5

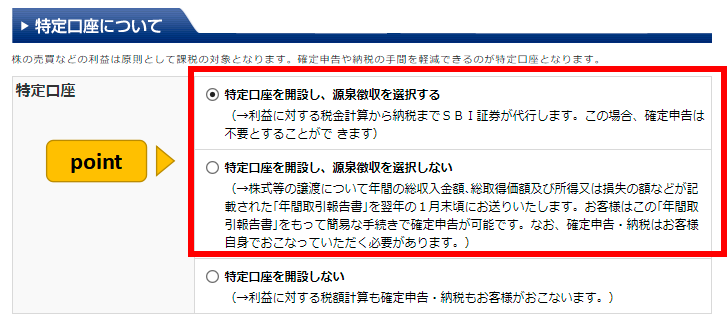

特定口座の開設について選択を求められます。

ここについては解説します。

手順 4/5

私自身は、確定申告の手間を省けるので、【特定口座の源泉徴収あり】を選択しています。

【point】特定口座の源泉徴収ありを選択する 詳しい理由

特定口座とは、確定申告を簡略化出来る口座です。サラリーマンの方でしたら迷うことなく、特定口座を開設したほうが良いです。ただし、源泉徴収 あり/なしに関しては、損する場合もありますので注意が必要です。

前提として、売却で利益が出たときに、利益の対して約20%が課税されます。

¥100万利益がでれば約¥20万が税金として納めます。

源泉徴収とは、税金が源泉で徴収されます。

つまり、売却時に税金を納めることを言います。

- 源泉徴収あり:売却時に税金を納め、確定申告不要

- 源泉徴収なし:売却時に税金を納めず、納税を確定申告により行う

頻繁に売買する場合などは、納税するお金を確定申告時に行えるので、

納税する分のお金を売却時から活用できますので、機会損失を防ぐことができます。

ただし、初心者の方は短期売買はおすすめしないので、源泉徴収なしのメリットはありません。

注意点として以下があります。

【源泉徴収あり】 で損してしまう場合もあります。

それぞれの売却パターンについて、以下は納税率20%で簡易的に計算しています。

| 売却パターン | 受取金額【源泉徴収あり】 | 受取金額【源泉徴収なし】 | 【源泉徴収あり】で損する場合に× |

| 50万の利益がでた場合 | 40万 | 40万 | 損得なし |

| 20万の利益が出た場合 | 16万 | 20万 | × |

利益の額によっては、【源泉徴収あり】は損してしまう場合があります。

これは、利益の20万円までは非課税だからです。

非課税なのに源泉徴収ありの場合だと、

強制的に徴収されるため、このようなことになります。

※源泉徴収ありを選択しても、確定申告により取り戻せます。

先ほどと同様に初心者のうちは買って長期ホールドが前提ですので、

あまり気にしなくもよいと思います。

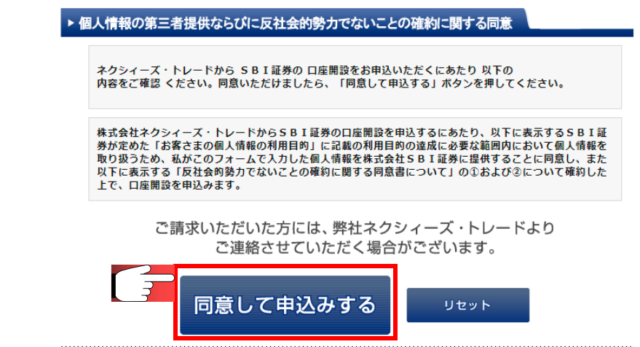

最後に同意書を読んで、【同意して申し込みする】をクリックします。

手順 5/5

以上で終了です。お疲れさまでした。

書類が届いて、マイナンバーカードや身分証明書など提出の必要があります。

サポートが充実していますので、不明点などあればフォローしてくれますので安心です。

まとめ

投資=ギャンブルではなく、自分に最適な投資を選択することです。

リスクを理解した上で、現在の日本環境にあった資産形成を行うことが大切です。

おさえておきたい結論は

ポイント

初心者はインデックス投資信託を長期運用する

注意点としては、まずは少額で積立て投資を体験してみることをおススメします。

一歩目を踏み出すことができれば、将来の不安もなくなりますよ。

口座開設に費用は掛かりませんので、この機会にいかがでしょうか。

期間限定で以下のキャンペーンが実施されているようです。

SBI証券で始めよう!

開催中のデビューキャンペーンと常設プログラムの合計で、

最大1,160,000円GET!

上記金額を獲得できる対象期間:2023/7/5 ~ 7/31

それでは、良いマネーライフを。