ジュニアNISAが廃止?

ジュニアNISAが改正?

結局ジュニアNISAってやるべき?

実はジュニアNISAは廃止が決定されましたが、そのタイミングで改正され使いやすい制度となりました。

なぜなら子供の年齢が18歳になるまで払い出せなかったものが解除されたからです。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事ではジュニアNISAの改正ポイントやメリット・注意点を紹介して、ジュニアNISAをやるべき人を解説します。

この記事を読むと解決する悩み

- ジュニアNISAの概要と改正ポイントがわかる

- ジュニアNISAのメリット・注意点がわかる

- ジュニアNISAをやるべき人がわかる

結論は、余剰資金や運用期間を確保出来る方であればジュニアNISAはやるべき制度です。

それでは解説していきます。

ジュニアNISAをやるべきか?やらないべきか?ジュニアNISAに関するまとめ記事を作成しました。ジュニアNISAの改正ポイントや口座開設に必要な書類、我が家が実践している方法をまとめて知りたいかたは【実績公開】まとめ|ジュニアNISAをはじめるべき1つのこと【実践ブログ】をチェックしてください。

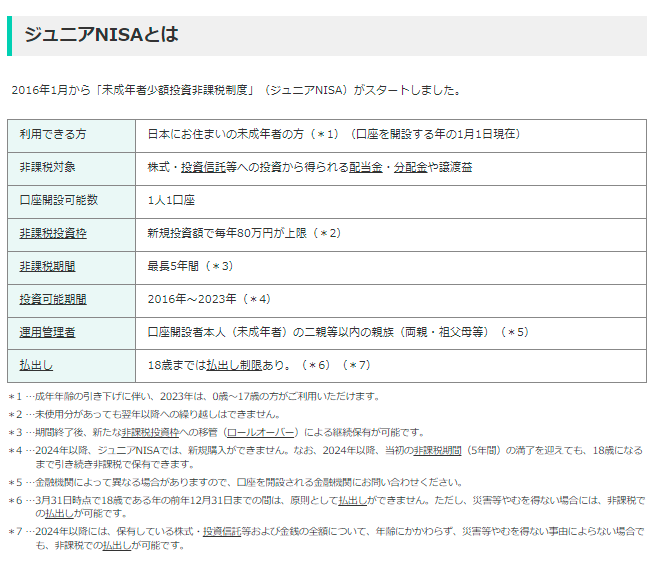

ジュニアNISA制度と改正について

NISA制度は人気のある制度ですが、ジュニアNISAの口座開設数は少ないです。

2021年6月時点は以下の通りです。

| 口座種類 | 口座数 |

| 一般NISA | 1240万 |

| つみたてNISA | 420万 |

| ジュニアNISA | 56万 |

そのため、2024年以降は廃止されることが決定されました。しかし、廃止が決定されて改正され便利な制度となりました。

次からジュニアNISAの仕組みと改正されたポイントについて解説します。

ジュニアNISAの仕組み

ジュニアNISAはお得な制度です。

なぜなら、投資によって出た利益を非課税のまま受け取ることが出来るからです。

実際の制度はこちらのようになっています。

非課税機関は5年とありますが、ロールオーバーにより18歳まで運用可能です。

また、改正により払い出しがいつでも非課税で可能となりました。

たとえば、100万円を投資して、10年後に200万円になり、100万円の利益を受け取ろうとすると

課税口座

100万円 - 課税20% = 80万円

ジュニアNISA

100万円 - 0円 = 100万円 そのまま受け取れる

ジュニアNISAはお得な制度です。

ジュニアNISAの改正のポイント

子供の年齢が18歳にならなくても払い出しできるようになりました。改正前では18歳未満では、非課税で払い戻しできませんでした。

つまり、他のNISA制度と同様に非課税期間内なら、いつ売却してもお得になります。

ジュニアNISAはお得な制度ですが、このルールが他のNISA制度とは異なっていました。

お金が急に必要になった場合にも売却できるようになり、使い勝手が向上しました。

ジュニアNISAの改正によるメリット

ジュニアNISAのルールが改正されたことによるメリットは次の通りです。

- いつでも売却可能

- 非課税期間の選択肢が広がる

- 非課税枠が増やせる

一つずつ解説していきます。

いつでも売却可能

いつでも売却できることで、自分の好きなタイミングで利益を決定することが出来ます。

改正前までは、18歳になるまで売却制限があり使い勝手の良い制度ではありませんでした。

しかし、改正によっていつ売却しても非課税で運用できるようになりました。

いつ売却しても非課税で運用できるので、急な出費に備えることもできるようになりました。

会社が倒産した

手術が必要になった

災害にあった

など人生には想定外のイベントが起こる可能性があります。

想定外のイベントにもいつでも解約することができるようになったので、柔軟に対応できます。

非課税期間の選択肢が広がる

ジュニアNISAはNISA制度の中で、中間的な非課税期間となるため、自分にあった期間を選択できることになります。

NISA制度は全て活用すべきだと考えていますが、満額利用できない場合もあります。

その場合にはジュニアNISAは比較的長期的に非課税期間が設定されていますので、自分にあった期間の選択肢として利用できます。

それぞれの非課税期間・投資枠は次のとおりです。

| 各NISA | 非課税期間 | 投資枠 |

| ジュニアNISA | 1~18年 子供が18歳になるまで |

80万円 |

| 一般NISA | 5年 | 120万円 |

| つみたてNISA | 20年 | 40万円 |

※ジュニアNISAは、継続管理勘定で運用

※一般NISAは改正前の現行の情報 2022年1月現在

子供の年齢によって非課税期間は変わりますが、自分に合った期間・投資枠をNISA制度から選択できることになります。

非課税枠が増やせる

NISA制度を家族全員分利用することで、非課税枠を目一杯利用してお得に資産運用できます。

NISA口座とは一人1口座が基本となりますので、非課税額を増やすには家族分すべて利用することで最大額利用することが出来ます。

たとえば、我が家の使用実績は

父 つみたてNISA 40万円

母 つみたてNISA 40万円

子1 ジュニアNISA 80万円

子2 ジュニアNISA 80万円

子3 ジュニアNISA 80万円

合計 320万円

もし620万円になった場合、利益300万円×20%=60万円分も得することになります。

家族分のNISA口座を利用し非課税枠を増やすことで、お得に運用することが出来ます。

ジュニアNISAを利用するための注意点

お得なジュニアNISAですが、注意するポイントもいくつかあります。

- 利益が出ないと意味が無い

- ロールオーバーは手続きが必要

- 途中で金融機関は変更できない

解説していきます。

利益が出ないと意味が無い

非課税期間が終了する時点で利益が出ていないと、非課税枠の意味がありません。

そもそも利益に対して課税されるので、非課税期間が終了時に損失が出ていれば課税されることもありません。

たとえば、100万円で購入した投資信託が、80万円になった場合、-20万円の損失ですので課税されません。

そのため、長期的に運用して利益を出すことが大切になります。

私のオススメはインデックス投資信託です。

NISA口座は一度売却してしまうと、再利用はできません。

頻繁に売買をしないインデックス投資信託はNISA口座での運用に向いています。

初心者の方にも手間もかからず、わかりやすいのでおススメです。

次の記事で詳しく解説していますので、チェックしてみてください。

【簡単解説】投資信託のメリット・デメリット

ロールオーバーは手続きが必要

開設して5年後には、ロールオーバーの手続きが必要です。

長期間非課税の恩恵を受けるためにはロールオーバーの手続きが必要となります。

ジュニアNISA開設後、5年間はジュニアNISA枠内で運用しますが、手続きをしないと課税口座に移管されます。

課税口座に移管されますと、それ以降の利益に対しては課税されますので注意が必要です。

たとえば、5歳で開設して、10歳時にロールオーバーしておくと、18歳まで非課税で運用できます。(さらにNISA口座へ移管すれば延長もできます)

合計13年間 非課税で運用できます。

しかし、ロールオーバーの手続きをしない場合は、そこで課税口座へ移管されますので、非課税期間は5年で終了となります。

金融機関は変更できない

一度ジュニアNISA口座を開設すると、他の金融機関へ移管できません。既存の口座は廃止する必要があります。

そのため、証券会社は慎重に選択する必要があります。

金融機関を選ぶポイント

- 運用したい商品があるか

- 手数料は安いか

- 大きな会社であるか

- 使いやすいか

初心者のかたですと、サポートが充実しているSBI証券がオススメです。

次の記事で実際に使用してわかったSBI証券をレビューしています。気になる方はチェックしてみてください。

【レビュー】SBI証券ってどう?実際使ってわかったメリット・デメリットを解説【実践ブログ】

SBI証券

以上の知識は知っておいて損はないです。

ジュニアNISAを使うべき人

次にあたる方がジュニアNISAをやるべきです。

- 余剰資金がある

- 運用期間が確保できる

一つずつ解説していきます。

余剰資金がある

資金を投資に回しても通常通り生活出来る人です。そのためには一定額を貯金で確保しておいた方が良いでしょう。

投資とは利益が出ている時もあれば、暴落時には一時的に損失になることもあります。

そういった場面では、投資金から取り崩すには抵抗もあります。また、損失を抱えて枕を高くして眠れるかどうかもわかりません。

つらい場面を想定すると、貯金を生活費の6ヶ月~1年分を確保しておくことが大切です。

運用期間が確保できる

インデックス投資は長く運用しないと利益が実感しにくいです。そのため、非課税期間を長く取る必要があります。

ジュニアNISAは子供の年齢が18歳になるまで非課税で運用することが出来ます。

たとえば、子供の年齢が15歳の時に開始すると、非課税で運用する期間が3年しかなくなります。

運用期間が短いと暴落に巻き込まれた場合、回復できず損失となる可能性もあります。

5~10年は運用期間を確保しておきたいところです。

ジュニアNISAの運用シミュレート

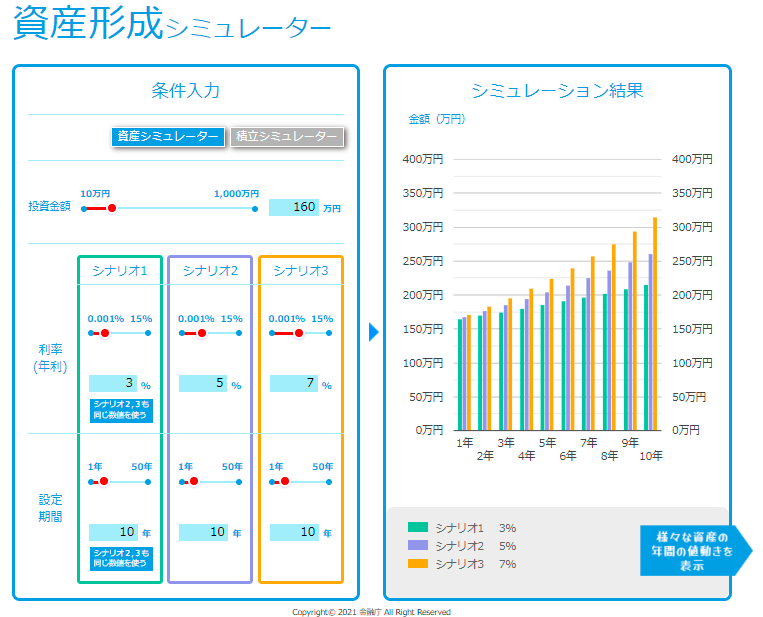

それではまず、8歳から2022、2023年の2年分の160万円を10年間運用した場合は次の通りです。

シミュレート結果 10年間で運用

- 元金 :160万円

- 年利3% :215万円 +55万円

- 年利5% :260万円 +100万円

- 年利7% :314万円 +154万円

つづいては、年利5%固定のそれぞれの期間で運用した場合は次の通りです。

シミュレート結果 年利5%で運用

- 元金 :160万円

- 5年 :204万円 +44万円

- 10年 :260万円 +100万円

- 15年 :332万円 +172万円

教育資金などの準備に心強い助けになってくれそうです。

私も開設していますが、証券口座開設数No.1のSBI証券をお勧めします。

>> 【開設無料】公式サイト![]()

まとめ ジュニアNISAを上手に利用して資金準備する

ジュニアNISAは改正により使える制度となりました。

ジュニアNISAのポイント

- 子供一人1口座 80万円/年 開設でき、18歳になるまで非課税で運用可能

- 改正によっていつ売却しても非課税

ジュニアNISAを利用するメリットは次の通りです。

ジュニアNISAのメリット

- いつでも売却可能

- 非課税期間の選択肢が広がる

- 家計内の非課税枠が増やせる

利用する上での注意点もありますので、押さえておきましょう。

ジュニアNISAの注意点

- 利益が出ないと意味が無い

- ロールオーバーは手続きが必要

- 途中で金融機関は変更できない

ジュニアNISAは多くの方におススメする良い制度です。以下のポイントに当てはまるならやるべきです。

ジュニアNISAをやるべき人

- 余剰資金がある

- 運用期間を確保できる

資産運用する人としない人の差が大きくなっています。是非この機会に一歩目を踏み出してください。

一歩を踏み出すか出さないかの小さな差が将来大きな差になってきます。

SBI証券で始めよう!

開催中のデビューキャンペーンと常設プログラムの合計で、

最大1,160,000円GET!

上記金額を獲得できる対象期間:2023/7/5 ~ 7/31

それでは。よいマネーライフを。