ジュニアNISAの出口戦略は?

ジュニアNISAのロールオーバーとは?

ジュニアNISAはどう使えばいい?

実はジュニアNISAの非課税期間は5年間ですが、さらに延長することが出来ます。

なぜなら、ジュニアNISAのロールオーバーを上手に利用することで、非課税期間を延長してさらにお得に制度を利用できるからです。

500万円増やせました。

平均年収の共働き夫婦ですので、ごく一般的な収入(手取り合計700万)ですが、少しの知識と一歩を踏み出すことができれば誰でも再現できます。

この記事ではジュニアNISAのロールオーバーを利用して、制度をフル活用した出口戦略を解説します。

この記事を読むと解決する悩み

- ジュニアNISAの出口戦略がわかる

- ロールオーバーがわかる

- ジュニアNISAをフル活用する方法がわかる

結論は、ジュニアNISAの目的をはっきりさせて、将来的には課税口座や一般NISAへロールオーバーを想定し運用することが大切です。

それでは解説していきます。

ジュニアNISAをやるべきか?やらないべきか?ジュニアNISAに関するまとめ記事を作成しました。ジュニアNISAの改正ポイントや口座開設に必要な書類、我が家が実践している方法をまとめて知りたいかたは【実績公開】まとめ|ジュニアNISAをはじめるべき1つのこと【実践ブログ】をチェックしてください。

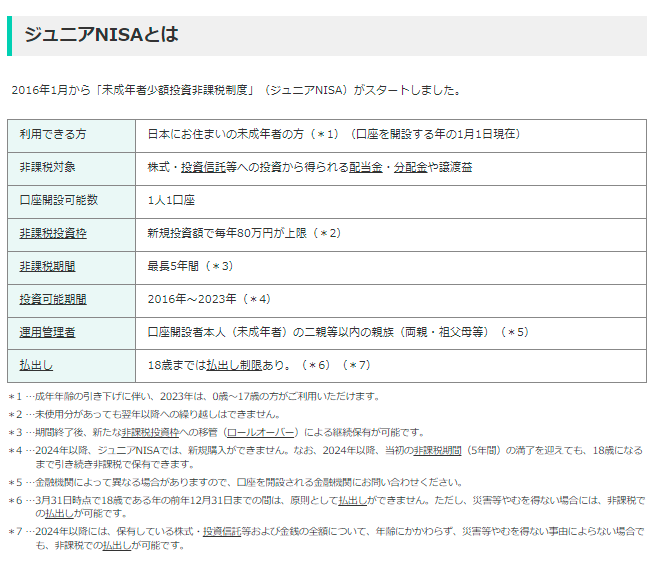

ジュニアNISAとは

ジュニアNISAとは子供の教育資金を準備することを主な目的とした非課税制度です。

廃止による改正により使い勝手がよくなり使うべき制度となりました。

ジュニアNISAの概要

ジュニアNISAは年間80万円までの投資により得た利益に対して、非課税で運用できる制度です。

出典:金融庁 ジュニアNISAとは

改正前は18歳以前に払い出す場合、課税されてしまいましたが、

改正によりいつ売却しても非課税で利用できる制度となりました。

改正のポイントとメリット注意点について解説していますので、気になる方はチェックしてください。

【初心者向け解説】ジュニアNISA改正だけど始める!押さえるべき2つのこと【実践ブログ】

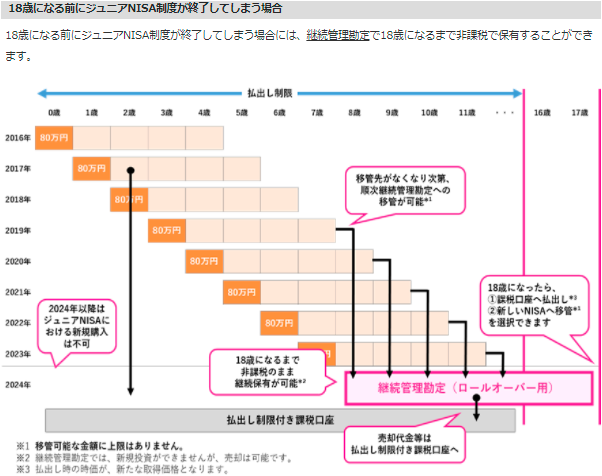

非課税期間を延長する(継続管理勘定とは)

ジュニアNISAをお得に利用するには、非課税期間を延長する必要があります。

なぜなら、運用期間が長ければ長いほど利益を得る可能性が大きくなるからです。

ジュニアNISA自体の非課税期間は5年間ですが、ロールオーバーを行うことで非課税期間を延長することが出来ます。

出典:金融庁 ジュニアNISA ポイント

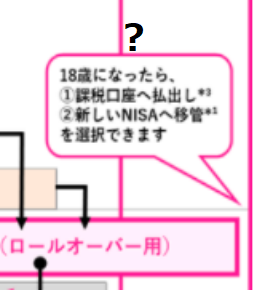

継続管理勘定と呼ばれる区分で運用することになります。

継続管理勘定は手続きが必要です。書類が送付されますので、忘れないようにしましょう。

ここで一つ疑問が生まれました。

それは、継続管理勘定で運用した後には、

①課税口座

②一般NISA

を選択できるとありますが、一択かという疑問です。

出典:金融庁 ジュニアNISA ポイント

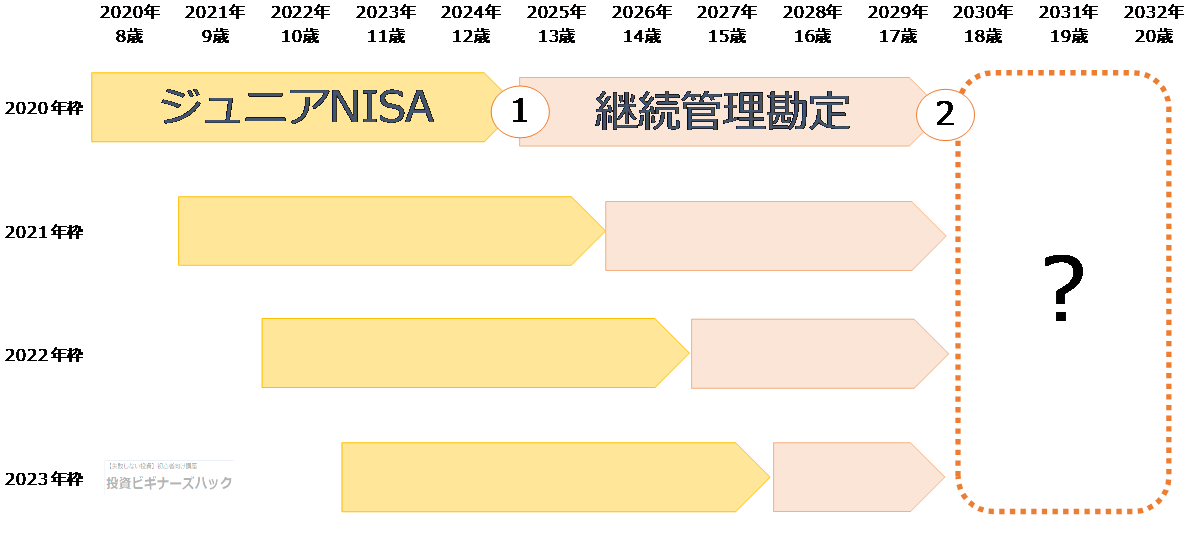

私の購入実績・見込みからロールオーバーを続けた場合は次のようになりそうです。

我が家のジュニアNISAの運用予定

ロールオーバーのポイント①

【継続管理勘定 or 課税口座】

こちらは迷いなく、継続管理勘定を選択するのが良いです。

なぜなら、非課税期間をデメリットなしで延長できるからです。

ロールオーバーのポイント②

【一般NISA or 課税口座】

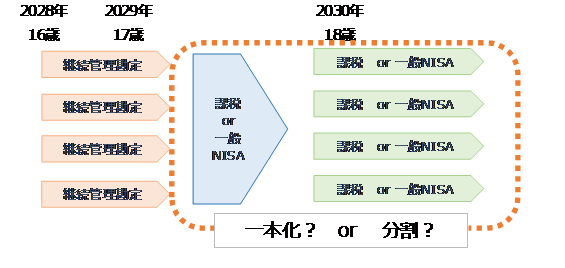

継続管理勘定の運用期間後にどのように運用できるかによって変わります。

継続管理勘定後 どうなる?

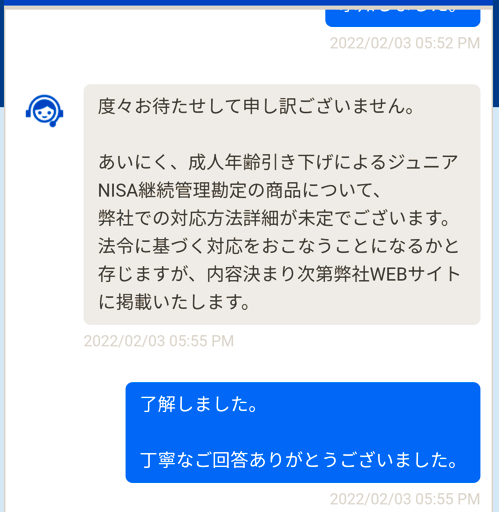

その点について証券会社のサポートへ問い合わせてみました。

継続管理勘定のそのあとについて聞いてみた

証券会社からの回答

結論は、「未定」とのこと。

法令に基づく対応とのことですが、どうなるんでしょうね。

しばらくは様子見していきます。

ジュニアNISAの目的

ジュニアNISAの出口戦略のためには、目的設定が大切です。金融庁の狙いと我が家の目的について解説していきます。

- ジュニアNISAのねらい

- 我が家のジュニアNISAの目的

ジュニアNISAのねらい

ジュニアNISAが創設された目的は、次の通りです。

・進学や就職に向けての準備金

・投資教育

出典 金融庁 ジュニアNISAの使い方

少しでも投資金を市場に回らせたい狙いもあると思いますが、投資という自己責任の行為には、親も子供も勉強の必要があります。

国民に勉強してもらって国に依存するマインドを少しでも改善してもらいたい狙いもあるのかもしれません。

我が家のジュニアNISAの利用目的

我が家のジュニアNISAの目的は次の通りです。

- 大学進学のための準備金

- 子供へのプレゼント

一つずつ解説していきます。

①大学進学のための準備金

我が家のジュニアNISAの第一目的は大学進学のための準備金です。

大学進学には1000万円/人程準備したいと考えています。

インフレ続きの教育費や進学先によって必要費用を解説しています。気になった方は是非チェックしてみてください。

【2021年版】教育 資金 いつまで に いくら必要?投資信託で準備する1つの方法

②子供へのプレゼント

子供への金融教育を含めた将来の生活防衛費です。

ポイントは以下の通りです。

子供へのプレゼントのポイント

- 「投資」という資産の増やし方を学んでほしい

- 自分の子供にも教育をつないでほしい

- 長期運用を「結果」として受け取ることができる

- 将来の保険料負荷低減につながる

金融教育としては、投資という資産の増やし方のバリエーションがあることを知って欲しいことです。また、この行為を自分の子供にも行って欲しいです。

資産運用は長期運用が要です。

親が子供へ長期運用をするための資金の拠出を手助けしてあげられると、子供が成人になったとき、長期運用の効用を「結果」として受け取れると考えています。

生活防衛費としては、万が一用の資金としてストックしておき、病気や万が一の場合の時にだけ手を付ける資金として欲しいです。

そうすることによって、保険費用の負担額を押さえることができるからです。

ジュニアNISAの出口戦略

上記のようにジュニアNISAの継続管理勘定の取り扱い次第の部分もありますが、理想案として解説していきます。

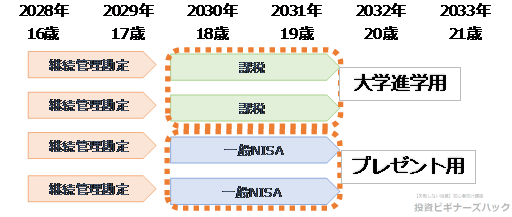

ジュニアNISAの出口戦略①

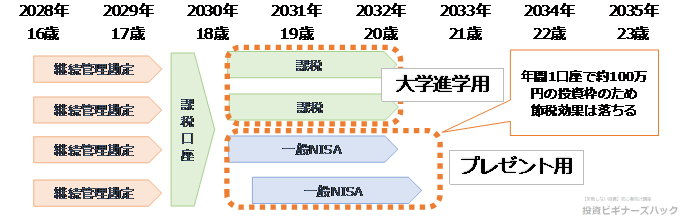

継続管理勘定後のロールオーバーの選択肢が2パターンある場合です。

①課税口座:大学資金用

②一般NISA:プレゼント用

として商品を50:50分割します。

ジュニアNISA 出口戦略①

その後、①課税口座からは毎年必要額分だけ売却していき大学資金に充てます。

②は上記の通り、金融教育用にプレゼントします。

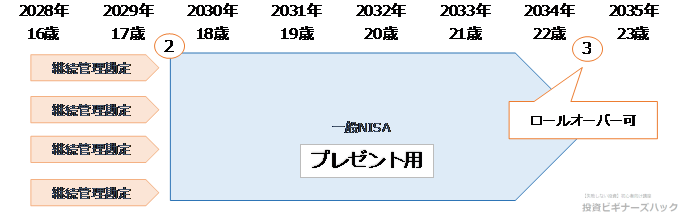

ジュニアNISAの出口戦略②

継続管理勘定後のロールオーバーの選択肢が1パターンのみの場合です。

大学資金がほかの資産で賄える場合

金融教育のみの目的となります。

継続管理勘定の全てを一般NISAへロールオーバーして非課税枠を有効活用します。

※一般NISAも制度が継続される前提

ジュニアNISA 出口戦略②-1

これが可能であれば、2歳時に開始した子供に関しては、成人になり一般NISAを再度ロールオーバーすれば、28歳までに合計26年間非課税で運用できます。

| 管理口座 | 非課税機関 |

| ジュニアNISA | 5年 |

| 継続管理勘定 | 11年 |

| 一般NISA | 5年×2 |

| 計 | 26年 |

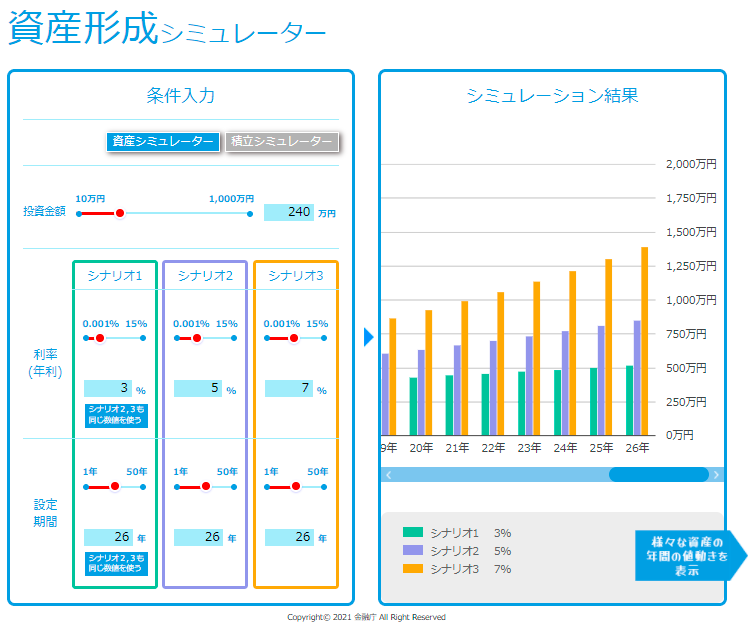

その時の資産額と節税効果は次の通りです。

ジュニアNISA4枠分(240万円)を26年間運用できた場合

ロールオーバー活用例

ロールオーバー活用結果

運用結果 (節税効果)

3%:517万円 (約55万円)

5%:853万円 (約122万円)

7%:1393万円 (約230万円)

※節税効果は利益に対して、20%税金がかかるとして算出

実際の運用利率は将来のことなので、正確にはわかりませんが、過去の実績を見ると上記の利率を出している銘柄もあります。銘柄選択のポイントやおススメ銘柄を開設しています。

【2022年版】ジュニアNISAの運用実績公開!おすすめ銘柄ランキング紹介【実践ブログ】

大学資金がほかの資産で賄えない場合

継続管理勘定の全てを課税口座へ移管します。

その後、毎年必要額分だけ売却していき大学資金に充てます。残った分はプレゼントしたいです。

18歳時点での運用結果次第ではありますが、一般NISA(100万円前後)を2年分開始できればよいと考えています。

ジュニアNISA 出口戦略②-2

一旦課税口座へ移管するので、節税効果は落ちます。

まとめ ジュニアNISAの出口戦略を考える

出口戦略を考える上で、制度を理解しておきます。

ジュニアNISAの目的を振り返ることは出口戦略を設定する上で大切です。

制度次第の部分はありますが、基本的な出口戦略は以下の通りです。

ジュニアNISAを始めてお得に教育資金を準備しましょう。

開設は無料ですので、この機会に是非、口座を開設してみてはいかかですか。

それでは。よいマネーライフを。